Валутният пазар на практика замръзна преди новата година, която е, от една страна, на фона на започналото коледно рали, а от друга, остава под впечатлението на два важни фактора – нова вълна от пандемията на коронавирус поради Напрежението на Omicron и предстоящата промяна в паричните политики на трите най-големи централни банки в света: FRS, ECB и Английската банка. Всъщност последният вече направи крачка в тази посока, като повиши лихвите на последната декемврийска среща.

След действията на Английската централна банка вниманието на пазарите е привлечено към ФЕД, преди всичко към това кога наистина започва да изпълнява обещанието си – да повиши лихвените проценти през следващата година. Може да се припомни, че Джеръми Пауъл каза на пресконференция след последната среща, че регулаторът е готов да направи това три пъти следващата година. За да разберем кога да очакваме първото увеличение на лихвите, важна роля ще играят публикуваните днес американска икономическа статистика, данните за основния ценови индекс на разходите за лично потребление за третото тримесечие, както и индекса на потребителското доверие от ЦБ.

Според прогнозата основният ценови индекс за лично потребление трябва да поддържа темп на растеж от 4,5%. Ако стойността се окаже по-висока или по-ниска от очакваната, това може да задвижи щатския долар на финансовия пазар. Нека разгледаме два сценария:

Първо, ако индикаторът се повиши, това ще потвърди опасенията на ФЕД, че инфлационният натиск само ще се засили. И тъй като този индикатор е съставен индикатор за инфлация на потребителската инфлация, това може да доведе до укрепване на щатския долар поради нарастващите очаквания за по-ранно увеличение на лихвените проценти.

Второ, ако стойността се окаже малко по-ниска, това може да доведе до отслабване на щатския долар и по-ниски очаквания за ранно повишаване на лихвите от Фед. Възможен е и друг вариант. Ако данните се окажат в съответствие с очакванията, едва ли си струва да се очаква забележима промяна в динамиката на американската валута.

Друга важна информация, която ще бъде публикувана днес, ще бъде индексът на потребителското доверие на Conference Board (CB) в Америка. Предполага се, че този показател ще покаже повишение до ниво от 110,8 пункта през декември срещу 109,5 пункта през ноември. Ако числата се окажат не по-лоши от очакваните или дори малко по-високи, това ще доведе до увеличаване на търсенето на акции в САЩ, в Европа, а след това и в Азия, т.е. те могат да подкрепят коледното рали. В тази ситуация не трябва да се очаква широко разпространен оптимизъм да засили щатския долар.

Но кога най-накрая щатският долар ще започне да расте на валутния пазар?

Вярваме, че само продължаването на растежа на инфлацията ще принуди Фед наистина да започне да повишава лихвените проценти през следващата година. Очевидно регулаторът все още не иска да направи това, въпреки че има планове. Все още има проблясък на надежда в дълбините на тази организация, че растежът на инфлацията ще спре. Във всеки случай важен показател – динамиката на доходността на държавните облигации ясно показва това. Търговците на облигации все още се съмняват, че лихвените проценти наистина ще започнат да се повишават в близко бъдеще. Ето защо наблюдаваме нерешителността на щатския долар, който всъщност е близо до нивото от 96,00 пункта на индекса ICE. За пореден път само засилването на инфлационния натиск ще провокира Фед да предприеме бързи мерки, но ако го направи, то едва през следващата година.

Прогноза за деня:

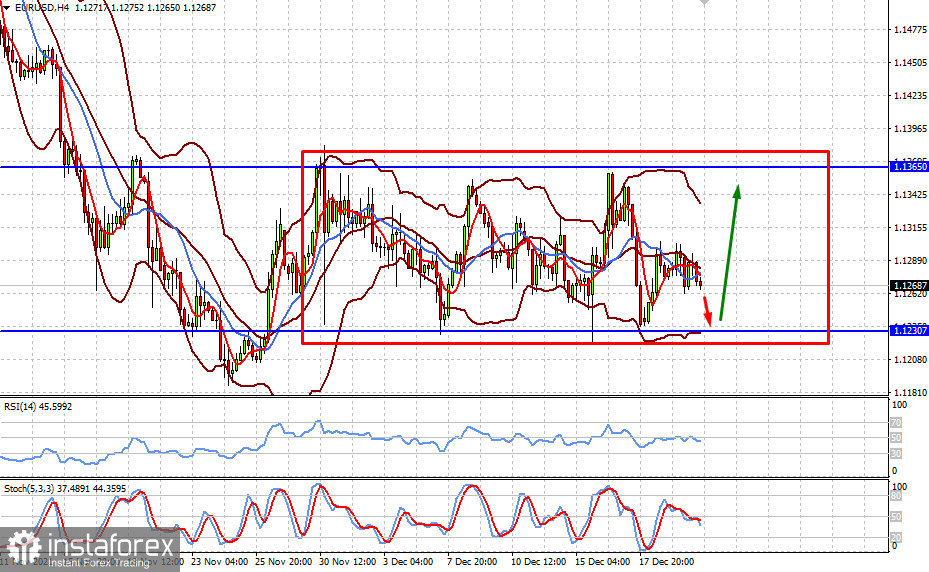

Двойката EUR/USD вероятно ще продължи да търгува в диапазона от 1.1230-1.1365 тази седмица.

Цената на златото отново се върна в диапазона 1762-1794.20, където може да остане до края на тази седмица.