Печалбата на дълги позиции в щатски долари след декемврийската среща на FOMC, укрепването на еврото в отговор на решението на ЕЦБ да намали QE и опасенията за бъдещето на световната икономика поради варианта на Omicron позволиха на златото да направи нов опит да се върне над психологически значимо ниво от $1800 за унция. Корекцията на американските фондови индекси и свързаното с това влошаване на глобалния апетит за риск предизвикаха ръста на XAU/USD. За съжаление последвалото укрепване на американската валута, покачването на доходността на американските държавни облигации и S&P 500 анулираха амбициозните планове на ентусиастите на златото.

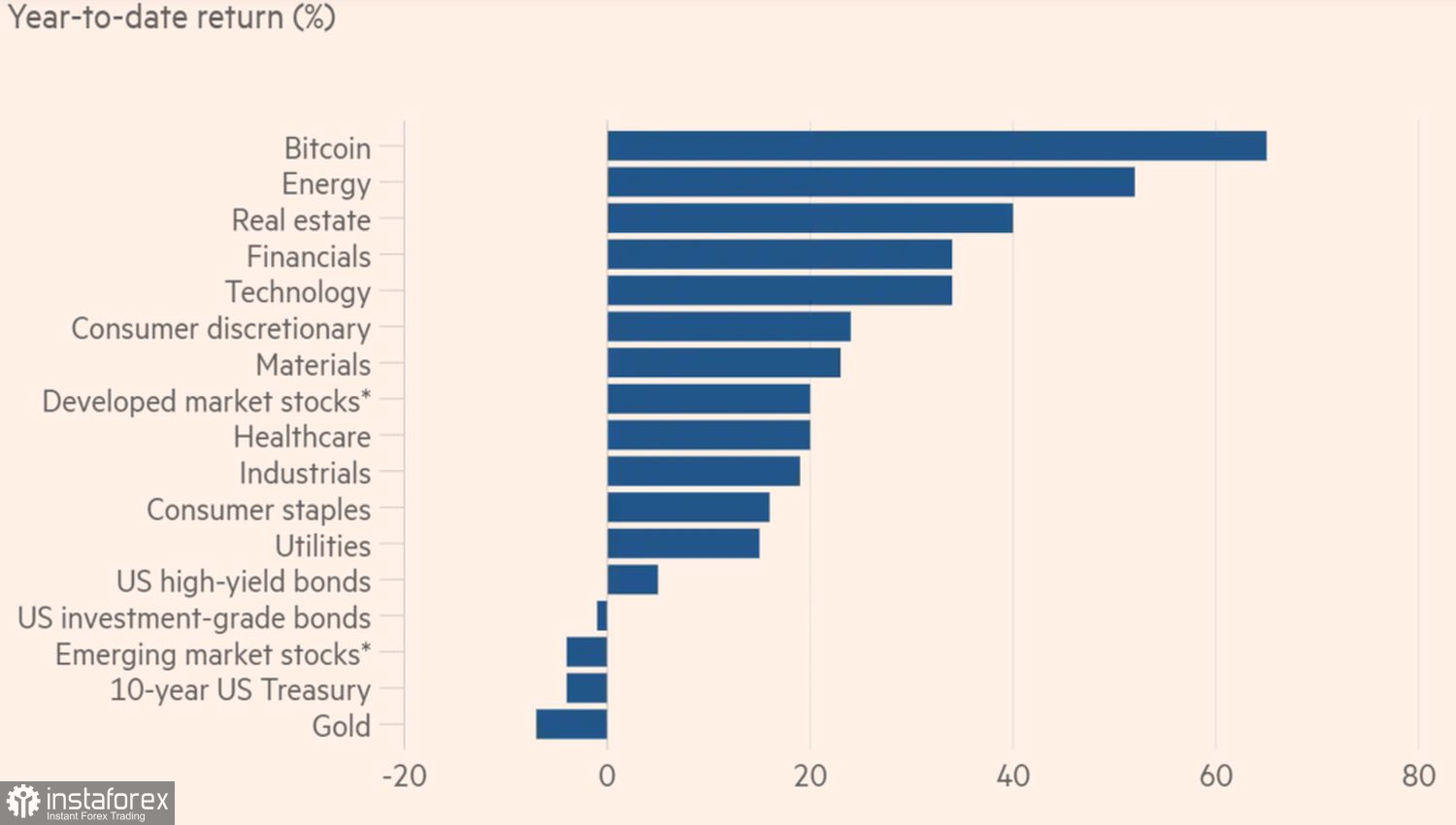

През 2021 г. инвеститорите бяха напълно разочаровани от златото. Това е на път да бъде първият благороден метал, който влезе в червената зона през последните три години. Очевидно загубата от 5% изглежда странна на фона на бързото ускоряване на инфлацията в САЩ до най-високите си стойности през последните почти 40 години. Например биткойнът, основният съперник на златото за статуса на защитния актив, използван за хеджиране на инфлационни рискове, нарасна с 65%. В същото време лидерът на сектора на криптовалутите е по-скоро рисков инструмент. За разлика от златото, което все още се смята за безопасно убежище.

Увеличение на стойността на активите през 2021 г.

Началото на нормализирането на паричната политика от водещите централни банки в света и тяхната решимост да я затегнат през 2022 г. е основният мечи двигател за двойката XAU/USD. Фед прогнозира по-специално три увеличения на лихвите по федералните фондове през следващата година. Фючърсният пазар очаква Английската централна банка да последва примера. ЕЦБ планира да намали покупките на активи от сегашните 80 милиарда евро на месец до 20 милиарда евро на месец до октомври, докато Японската централна банка приключва програмата си за преференциално кредитиране за големи предприятия.

Излизането на най-големите купувачи от пазара на дългове и покачващите се лихвени проценти са силни аргументи за повишаване на номиналната доходност на облигациите по света. Ако прогнозите на регулаторите за забавяне на инфлацията през втората половина на 2022 г. са верни, реалната доходност на облигациите ще започне да намалява, след номиналната. Това е лоша новина за биковете по двойката XAU/USD.

Затягането на паричната политика от водещите световни централни банки беше в основата на мечата прогноза на AMB AMRO за златото. Банката очаква да падне до $1500 за унция до края на 2022 г. и до $1300 до края на 2023 г. Освен това се фокусира върху факта, че акциите на специализираните борсово търгувани фондове все още са с 19% по-високи, отколкото в началото на 2020 г. , въпреки че те намаляха от 110 милиона унции на 89 милиона унции през последните няколко месеца. Те може да продължат да падат, което ще доведе до по-нататъшни спадове на котировките на XAU/USD.

Следователно златните позиции са несигурни. Вярвам, че единственото решение е решението на Фед да изостави своите агресивни принципи на парично ограничение. Засега обаче е малко вероятно.

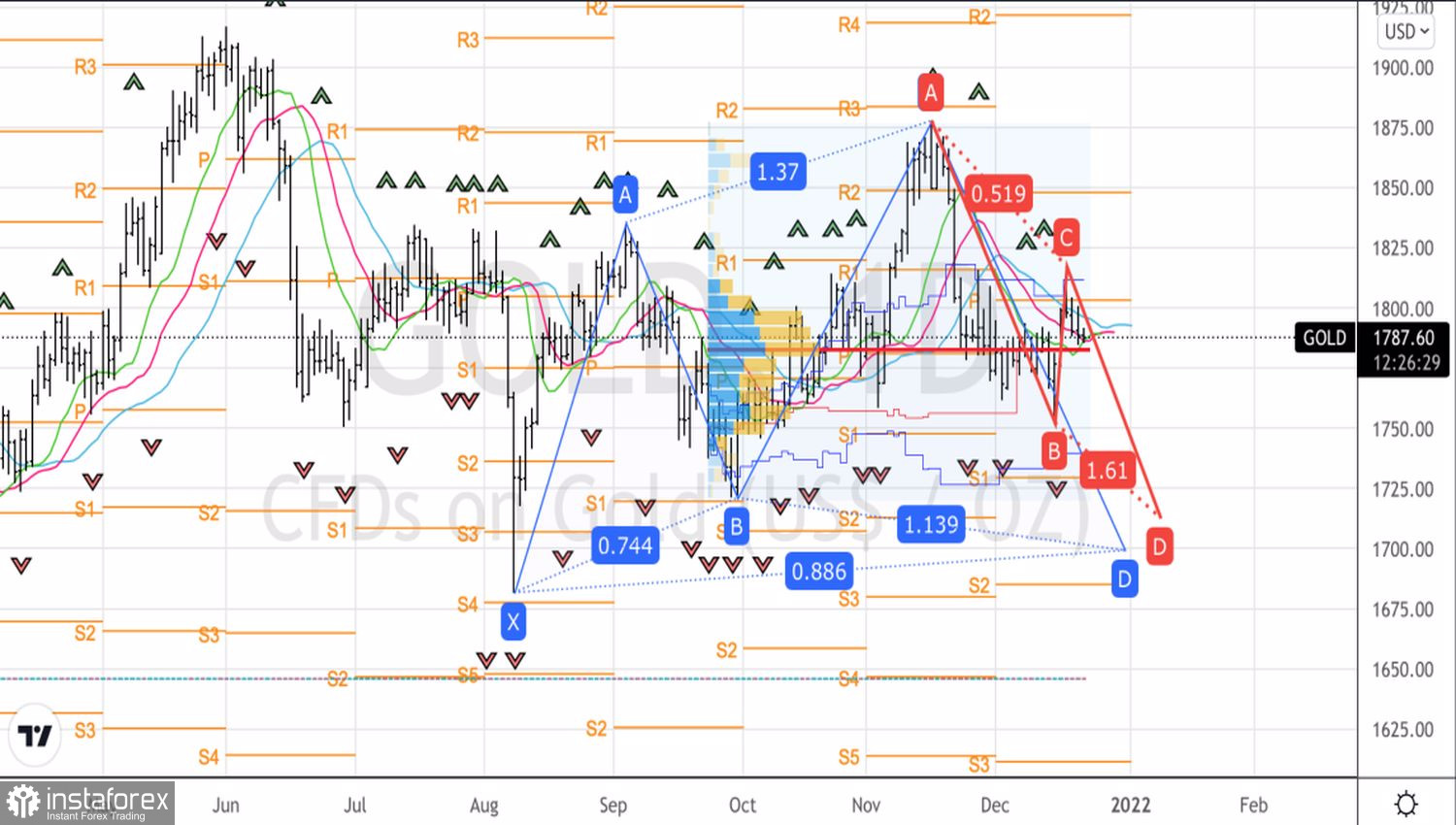

Технически, целите при 88,6% и 161,8% от моделите на акула и AB=CD, съответстващи на $1700 и $1715 за унция, не са отменени. Основата за продажба на злато ще бъде успешен пробив на подкрепа при $1780. Това е точката, в която се намира справедливата стойност, открита от пазарния профил.

Злато, дневна графика