ФЕД повиши лихвения процент по федералните фондове за първи път от 2018 г. Очаква се на всяко от оставащите заседания през текущата година процентът да се повиши с 0,25%. Програмата за QE приключва през март и се очаква решение за започване на намаляване на баланса на Фед (вероятно първият етап ще бъде отказът за реинвестиране на ценни книжа, подлежащи на обратно изкупуване). Прогнозите са променени към по-лошо: ръстът на БВП е намален за 2022 г. до 2,8% срещу 4,0% през декември, инфлацията, напротив, се очаква да бъде по-висока от 4,3% срещу 2,6%.

Пазарите реагираха с ръста на долара, което е естествено, но ден по-късно доларът загуби позиции в целия спектър на валутния пазар, което изглежда малко странно на фона на очевидно ястребите резултати от срещата на ФЕД. Но за това има обяснение.

Ако всичко е повече или по-малко ясно по отношение на темповете на нарастване на лихвите и освен ако не се случи нещо супер неочаквано, курсът ще расте с темп, изчислен от пазарите отдавна и с ясни последствия, тогава очакваното намаление в баланса на Фед също носи много несигурности.

Темпото, с което балансът на ФЕД ще бъде намален от сегашните 9 трилиона, ще стане ясно след следващото разширено заседание на 4 май. Основната опасност, която сега се преувеличава от пазарите, е намаляването на баланса да доведе до увеличение на лихвените проценти, а по-високите лихвени проценти обикновено водят до спад на фондовия пазар поради потока на капитал.

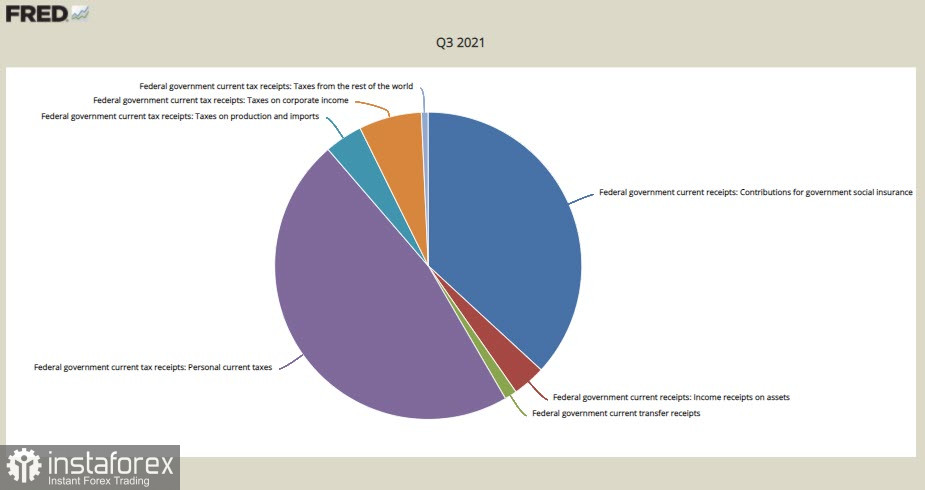

Но има и друга, все пак скрита, но не по-малко сериозна последица. Структурата на данъците, събирани от правителството на САЩ, зависи критично от два компонента - от личните данъци (текущи лични данъци) през Q3. През 2021 г. те представляват 47,1% от всички събрани данъци, а от вноските за държавно обществено осигуряване техният дял е 36,9%.

Други източници на приходи, като приходи от износ или данъци върху корпоративния доход, съставляват много по-малка сума в общата структура на приходите. Съответно, приходите на правителството зависят критично от разходите на гражданите, а разходите - от собствените им доходи.

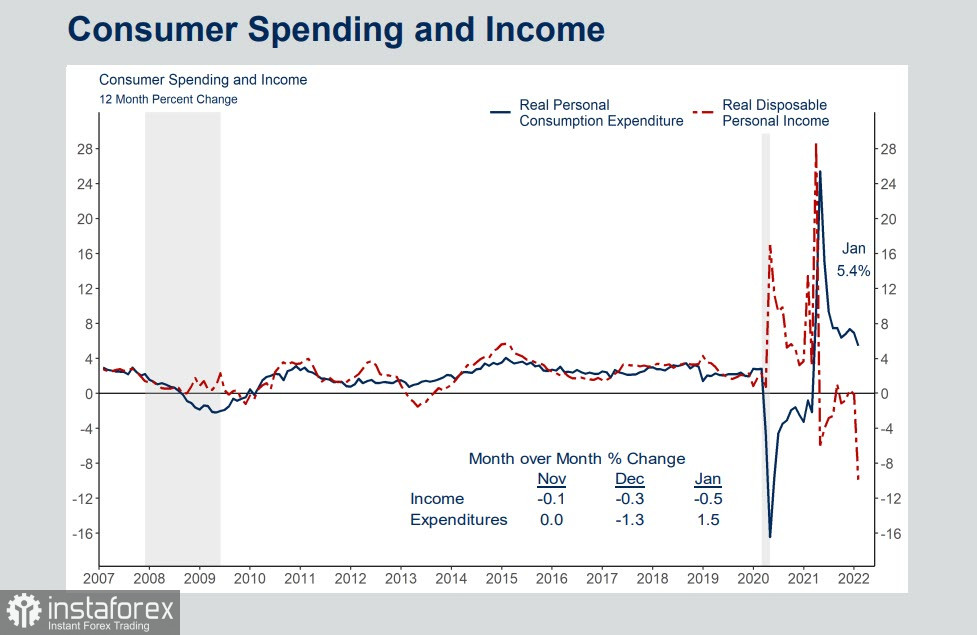

И ако погледнем динамиката на приходите и разходите, ще установим, че положението не просто е лошо, а много лошо. Пандемията от коронавирус доведе до рязък спад в разходите поради въвеждането на блокиране, докато разполагаемият доход скочи рязко, тъй като правителството предостави значителни средства за подкрепа. Тези излишни разходи бяха формализирани под формата на публичен дълг, който от своя страна до голяма степен беше изкупен, включително от ФЕД, чрез закупуване на държавни облигации.

На настоящия етап както разходите, така и най-вече приходите намаляват. Това означава очевидна заплаха от по-ниски данъчни приходи в близко бъдеще.

През 2020 г. бюджетният дефицит на САЩ възлиза на 14,9% от БВП срещу -4,6% година по-рано, причината за толкова рязко увеличение е както спад в приходите от мерки срещу COVID, така и увеличение на разходите поради подкрепата за икономиката и населението. През 2022 г. дефицитът падна до 12,4% от БВП, което също е изключително голямо, и беше покрито от ръста на публичния дълг, който достигна 30 трилиона.

Плановете на ФЕД да увеличи лихвата и да започне да намалява баланса ще доведат до засилен натиск върху бюджета на САЩ в две посоки едновременно. Увеличаването на лихвите ще увеличи рентабилността, което означава увеличение на разходите за обслужване на публичния дълг, лихвените плащания ще се увеличат значително, което означава, че обемът на публичния дълг ще продължи да расте, тъй като не е възможно да се спре спадът в реалните доходи на гражданите в краткосрочен план. Ръстът на дълга от своя страна ни принуждава да търсим източници за неговото финансиране и веднага щом ФЕД започне да намалява баланса, ще възникне въпросът кой ще бъде основният купувач на държавния дълг на САЩ през следващите години .

Прогнозите за растежа на долара на фона на високите темпове на повишаване на лихвите на ФЕД няма да бъдат оправдани. Необходимостта от ограничаване на инфлацията чрез твърди парични методи многократно увеличава риска от рецесия, а спадът в бюджетните приходи ще активира механизъм за отрицателна обратна връзка, тъй като лихвените проценти по заемите ще трябва да бъдат увеличени, за да се обслужва нарастващият дълг.