Ключовите точки на деня:

- Cisco нарасна поради силните квартални резултати.

- Споделението на CVS спадна след решението на Blue Shield of California да промени бизнес връзката си.

- Акциите на Pfizer се повишиха след съобщения за ново лекарство за COVID-19.

- Положителна статистика: Клеймовете за безработица намаляха по-бързо от прогнозираното.

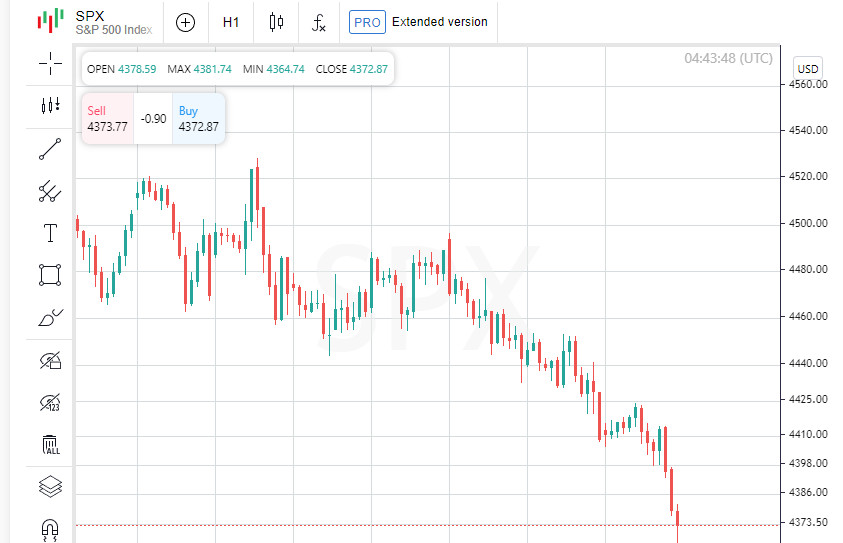

- Спад на големите индекси: Dow с 0,84%, S&P 500 с 0,77%, Nasdaq с 1,07%.

Търговията на Уол Стрийт приключи в четвъртък с намаление на големите индекси. Спадът на акциите на компаниите от здравеопазването оказа значително влияние върху пазара, засенчвайки положителното представяне на акциите в технологичния сектор като Cisco и енергийния сектор. Сред благоприятната икономическа информация се засилиха загриженостите на инвеститорите за потенциалното запазване на високите лихвени проценти.

Едно от основните събития през деня беше спадът от 8% в акциите на CVS Health. Това се случи след като стана публично известно, че Blue Shield of California намерава да прегледа бизнес връзките си с компанията, по-специфично като мениджър на фармацевтични ползи. Съобщи се също така, че компанията разглежда възможността за партньорства с други партньори, включително Amazon.com.

Освен CVS, акциите на други компании за здравно осигуряване като UnitedHealth и Cigna също се понижиха, водейки до общо влошаване на представянето на сектора за здравеопазване в индекса S&P 500.

В края на деня S&P 500 изтърпя загуба от 2,7% за последните три сесии - най-големият тридневен спад от март. А индексът Nasdaq показа спад от 3,4% за три дни, което означава най-съществената му падеж от февруари тази година.

Индустриалният индекс Доу Джоунс падна с 290,91 точки, или 0,84%, като приключи на 34 474,83 точки. Повишаването на цените на петрола действаше като катализатор за растежа на акциите на Exxon Mobil и Chevron, които се повишиха съответно с 1,9% и 1,7%. Това беше стимулирано от очакванията, че Китайската централна банка ще подкрепи активно икономиката и пазара на недвижими имоти.

Въпреки това, доходността на 10-годишните американски облигации достигна най-високото си ниво от октомври, възбуждайки опасения, че Федералният резерв може да поддържа високи лихвени проценти в светлината на последните положителни икономически показатели. Джефри Бъкбиндер от LPL Financial изрази мнението, че борсата може да бъде волатилна в краткосрочен план поради тази неизвестност.

Според Департамента на труда, исканията за безработица се намалиха, като това указва за продължаващи напрежения на пазара на труда. Протоколите от юлската среща на Федералния резерв подчертават борбата с инфлацията, засилвайки несигурността относно бъдещите посоки на лихвените проценти.

Свежите данни подсказват, че Федералният резерв е склонен да запази текущите лихвени проценти. Въпреки това, вероятността за такова решение е незначително намалена, като в момента е 86,5%, в сравнение с 89% през миналата седмица, както е указано в инструмента Fedwatch на CME Group.

На тази фонова картина, акциите на Cisco Systems се повишиха с 3,3%, благодарение на по-добрите от очакваното квартални резултати и коментарите на изпълнителния директор относно възможностите на изкуствения интелект. Акциите на Pfizer също нараснаха, като печалбата беше 2,9%. Това беше предизвикано от новината, че обновената им ваксина срещу COVID-19 успешно премина тестове срещу новата "Eris" варианта при мишки.

Акциите на биотехнологични компании като Moderna и Novavax изведнъж се повишиха, вероятно във връзка със значителния ръст на хоспитализациите от COVID-19 в САЩ. Според последните данни, броят на хоспитализациите, свързани с вируса, е нараснал с повече от 40% от юни месец.

Въпреки положителните новини от медицинската индустрия, търговците от дребния и частния сектор усещат натиска. Например, най-големият търговец Walmart, въпреки че надхвърли продажбите през второто тримесечие и повиши годишното си прогнозиране, все още претърпя спад от 2,2% в стойността на акциите си.

На фондовата борса S&P 500 акциите, в които цената намаля, са по-многобройни от тези, в които цената расте с разтегателното съотношение 2,7 към 1. Индексът отчете две нови исторически висоти и 17 най-ниски нива, докато Nasdaq показа 25 нови върхове и 252 най-ниски нива.

Търговският обем в САЩ е сравним със средното, като достига 11,2 милиарда акции, леко превишавайки средния обем от 11,0 милиарда акции през последните 20 търговски дни.

Докато индексът на нестабилността CBOE, базиран на индикаторите за търговия с опции S&P 500, нарасна, бъдещите златни сделки се понижиха. Цените на петрола, включително WTI и Brent, показват растеж.

На валутния пазар двойката EUR/USD остана практически непроменена, а USD/JPY падна. Бъдещите контракти върху индекса на долара се запазиха стабилни на ниво 103.32.

Като цяло, американските пазари показаха смесена динамика, с растеж в някои сектори и спадове в други, отразявайки сложната взаимодействие между икономически, финансови и геополитически рискове.