Поради неяснотата около тавана на държавния дълг на САЩ, инвеститорите се опитват да слушат говорителите на централните банки. И трябва да се отбележи, че това работи. Изказванията на Джером Пауъл и Нийл Кашкари от Федералния резерв, както и на Кристин Лагард от Европейската централна банка, позволиха на EUR/USD да намери опора. Основната валутна двойка успя да се задържи на 1,08 и се подготвя за публикуването на данни за европейската делова активност.

Джером Пауъл говори много за отложените ефекти на паричната рестрикция. Това обикновено се тълкува от пазарите като сигнал за пауза в процеса на повишаване на лихвените проценти по федералните фондове. Неговият колега от Федералния резерв на Минеаполис Нийл Кашкари беше по-откровен. Той заяви, че паузата в настоящите условия е оптималният вариант. Федералният резерв все още не се справя с инфлацията. Централната банка има възможност да седне на обочината и да види как ще се развива ситуацията в икономиката на САЩ.

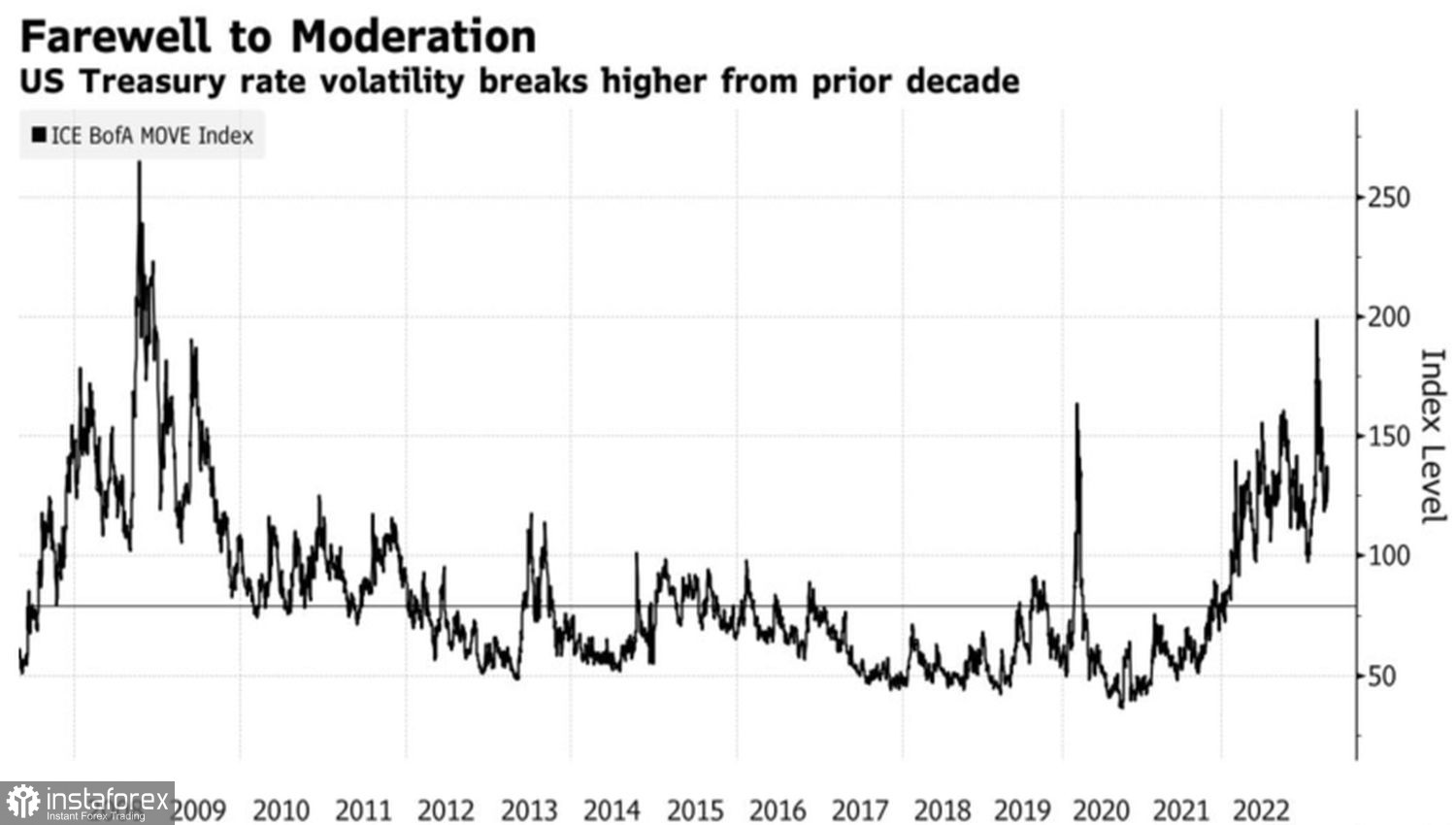

Такава реторика доведе до първото за седмица понижение на доходността на казначейските облигации и накара "мечките" по EUR/USD да се оттеглят. Валутната двойка чувствително реагира на динамиката на лихвения пазар в САЩ. И ако волатилността на него нараства, както прогнозират Black Rock и PIMCO, доларът също ще бъде засегнат.

Динамика на волатилността на дълговия пазар на САЩ

Подкрепата за еврото дойде от изказването на Кристин Лагард. Френската жена заяви, че ЕЦБ не само не е приключил цикъла на затегнатата парично-кредитна политика, но дори няма намерение да прави пауза. Явен контраст между Франкфурт и Вашингтон. Федералният резерв на САЩ точно избира между спиране на цикъла и неговото завършване.

В същото време Credit Agricole смята, че ЕЦБ лъже. В близко бъдеще той ще активира програмата за количествено затегняване. И това е зле за EUR/USD. Първо, комбинацията от намаляване на лихвите и QT ще намали пазарните очаквания за горната граница на цената на заемите. Второ, програмата ще намали ликвидността, което е зле за акциите на еврозоната. Те в момента се развиват добре, но липсата на пари ще доведе до корекция, ще ограничи притока на капитал и ще ограничи потенциала за растеж на еврото. Накрая, трето, условията за кредитиране в еврозоната ще се затегнат. Това ще възроди темата за рецесията, за която вече почти забравихме.

Динамиката на долара и доходността на облигациите на САЩ

Наистина, ралието на EUR/USD през ноември-април допринесе за вярата, че най-лошото е избегнато. След началото на въоръжения конфликт в Украйна, икономистите изобразяваха Апокалипсис в икономиката на Германия. Говореха за 12% намаление на БВП в контекста на високите цени на газа, за милиони безработни. А на тези, които разсъждаваха с умерен оптимизъм, хвърляха камъни.

На практика всичко се оказа по-различно. Цената на синьото гориво в Европа падна до минимални нива за 2 години, икономиката на валутния блок успя да избегне рецесия. Но това в момента е твърде малко, за да EUR/USD може да възстанови възходящата си тенденция.

Техническият пробив на пивот точките на 1,083 и 1,0835 ще увеличи рисковете от по-нататъшен ръст на двойката в посока на съпротивленията на 1,087 и 1,089. Там EUR/USD трябва да се продава.