S&P500

Преглед на 06.06

Пазим растежа на пазара в САЩ.

Главните индекси в САЩ остават близо до максимумите на откриването на седмицата: Доу -0,5%, NASDAQ -0,3%, S&P500 -0,3%,

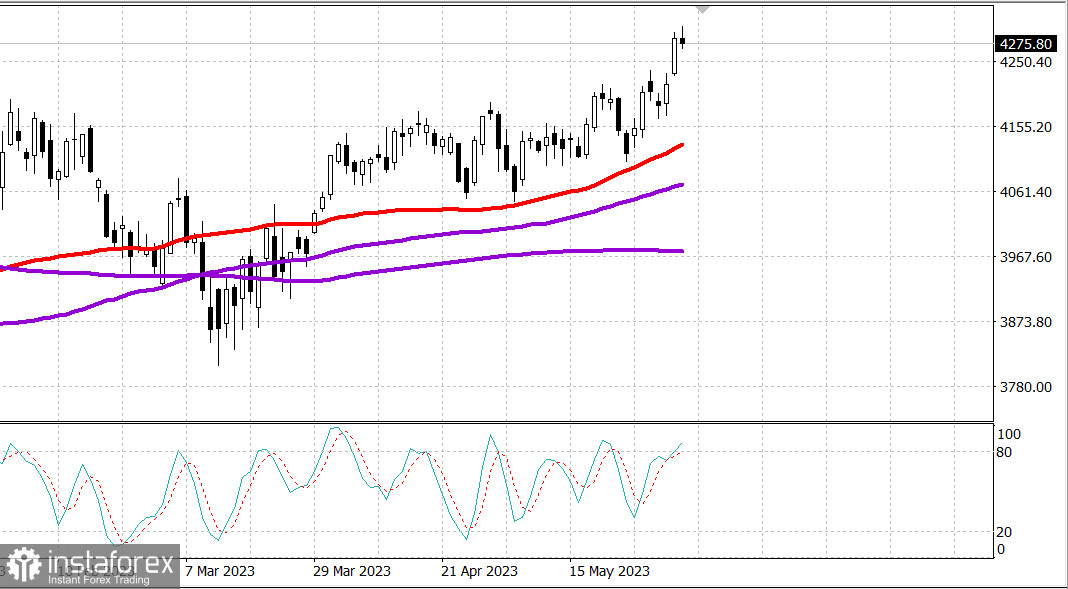

S&P500 4275, обхват 4230 - 4310.

Фондовият пазар затвори на намаление в понеделник след общото рали в петък. В началото на търговията обаче бяха нееднозначни, тъй като относителната сила на акциите на мегакапитализацията поддържаше по-широкия пазар. В крайна сметка основните индекси спряха близо до най-лошите си нива за деня. Въпреки това нямаше съгласуван интерес към продажбите и загубите на индексите бяха относително скромни.

Пазарът започна да се понижава около 13:00 часа източно американско време след като Apple (AAPL 179,58, -1,37, -0,8%), която проведе своята Световна конференция на разработчиците вчера, представи слушалки за смесена реалност Vision Pro и започна да се оттегля заедно с другите мега капитали. Акциите на Apple нараснаха с 2,2% в началото на сесията. ETF Vanguard Mega Cap Growth ETF (MGK), който нарасна с 0,8%, в крайна сметка падна с 0,1%, докато ETF Invesco S&P 500 Equal Weight (RSP) намаля с 0,3%.

Освен това, неспособността на S&P 500 да пробие отметката от 4300 допринесе за оттеглянето във втората половина на деня.

Опасенията за растежа бяха част от настроението на пазара. Тези опасения бяха предизвикани от майския индекс ISM Non-Manufacturing Index, който падна до 50,3% от 51,9% през април. Границата между разширението и спада е 50,0%.

Интересно е, че слабостта на банковите акции беше още един фактор, който задържа пазара като цяло вчера. Това стана след като The Wall Street Journal съобщи, че големите банки може да се сблъскат с 20-процентово увеличение на изискванията за капитал. SPDR S&P Regional Banking ETF (KRE) падна с 2,6%, а SPDR S&P Bank ETF (KRE) падна с 2,2%. Финансовият сектор на S&P 500 показа най-лоши резултати, като се понижи с 0,6%.

Индустрията (-0,7%) и енергетиката (-0,6%) също се оказаха сред най-лошите за деня. Последната се понижи, въпреки че цените на петрола (71,98 долара/барел, +0,33, +0,5%) нараснаха в отговор на изявлението на Саудитска Арабия за допълнително доброволно намаляване на добива на сурова нефт с един милион барела на ден от юли.

Водещите в растежа бяха услугите за връзка (+0,6%), комуналните услуги (+0,5%) и здравеопазването (+0,4%).

Секторът на здравеопазването беше подкрепен от напредналите биотехнологии, които запазиха някаква сила, въпреки спада на пазара като цяло. Това стана по време на годишната среща на Американското общество за клинична онкология ASCO 2023, която се проведе в Чикаго.

SPDR S&P Biotech ETF (XBI) нарасна с 0,3%, а ETF iShares Biotechnology (IBB) нарасна с 0,4%. Amgen (AMGN 221,88, +3,81, +1,8%), Regeneron (REGN 750,27, +10,32, +1,4%) и Biogen (BIIB 302,13, +1,93, +0,6%) бяха едни от най-добрите в тази област.

Казначейските облигации приключиха сесията без промяна. Доходността на 2-годишните облигации падна с три базисни точки до 4,48%, а доходността на 10-годишните облигации остана непроменена на нивото на 3,69%.

- Nasdaq Composite: +26,4% от началото на годината

- S&P 500: +11,3% от началото на годината

- Ръсел 2000: +2,6% от началото на годината

- Индустриален индекс Доу Джоунс: +1,3% от началото на годината

- S&P Midcap 400: +2,0% от началото на годината

Преглед на икономическите данни:

- Индексът на деловата активност IHS Markit Services нарасна до 54,9 в окончателното си четене за май от 53,6.

- Непроизводственият индекс ISM за май намаля до 50,3% (консенсус 52,3%) от 51,9% през април. Границата между разширяване и свиване е 50,0%, затова майските показатели отразяват продължаващия растеж в услуговия сектор, но по-бавни темпове, отколкото през предходния месец.

- Ключовият извод от доклада е, че повечето отговорници посочват, че бизнес условията в момента са стабилни, но има опасения за забавянето на икономиката, което частично се отразява в спада на индекса на заетостта до ниво на свиване след три месеца на растеж.

- Фабричните поръчки нараснаха с 0,4% спрямо предходния месец през април (консенсус 0,8%), след преразглеждане в посока на намаляване на увеличението с 0,6% (от 0,9%) през март. Изпращанията на промишлени стоки намаляват с 0,4% спрямо предходния месец след намаление с 0,6% през март.

- Ключовият извод от доклада е, че бизнес разходите значително нараснаха от март.

Във вторник няма да има важни икономически данни от САЩ.

Енергетика. Нафтата се отдръпна с около 1 долар, въпреки че ОПЕК реши да намали доставките с 1 милион барела на ден от 1 юли. Brent е на 76,40 долара.

ЕЦБ. Представителите на ЕЦБ дадоха да се разбере, че е много вероятно да се повиши лихвата през юни и юли - и това на фона на вероятна пауза в повишаването на лихвата от Федералния резерв. Причината е, че инфлацията в ЕС остава много висока в сравнение с целта на ЕЦБ.

Заключение. Американският пазар все още е силен, но купуванията трябва да бъдат направени само след силно оттегляне.

Михаил Макаров, още повече анализи: