Златото се чувства уверено по време на рецесии и ослабване на парично-кредитната политика. То растеше, когато Федералният резерв и Европейската централна банка намаляваха лихвите в началото на 21-ви век, когато на фона на световната финансова криза 2008-2009 г. Федералният резерв стартира количествени облекчения, както и по време на американската парична експанзия 2019-2020 г. Очакванията за "гълъбов" обрат през 2023 г. подтикнаха котировките на XAU/USD към областта на рекорден максимум. Въпреки това, както само те започнаха да се оттеглят, драгоценният метал започна да коригира.

Златото не може да бъде инструмент за хеджиране на ценови рискове. То реагира не на инфлацията, а на начина, по който Федералният резерв гледа на инфлацията. Централната банка през юни обмисля пауза. Тя трябва да оцени новите данни, за да вземе решение за повишаване на лихвените проценти по федералните фондове през юли. Този наратив позволи на драгоценния метал да достигне дъното близо до отметката от 1950 долара за унция. Ако макростатистиката за САЩ често разочарова инвеститорите, отколкото да ги радва, шансовете за продължаване на цикъла на монетарно ограничение през средата на лятото ще паднат от текущите 66%. Това ще ослаби щатския долар и ще натисне XAU/USD нагоре.

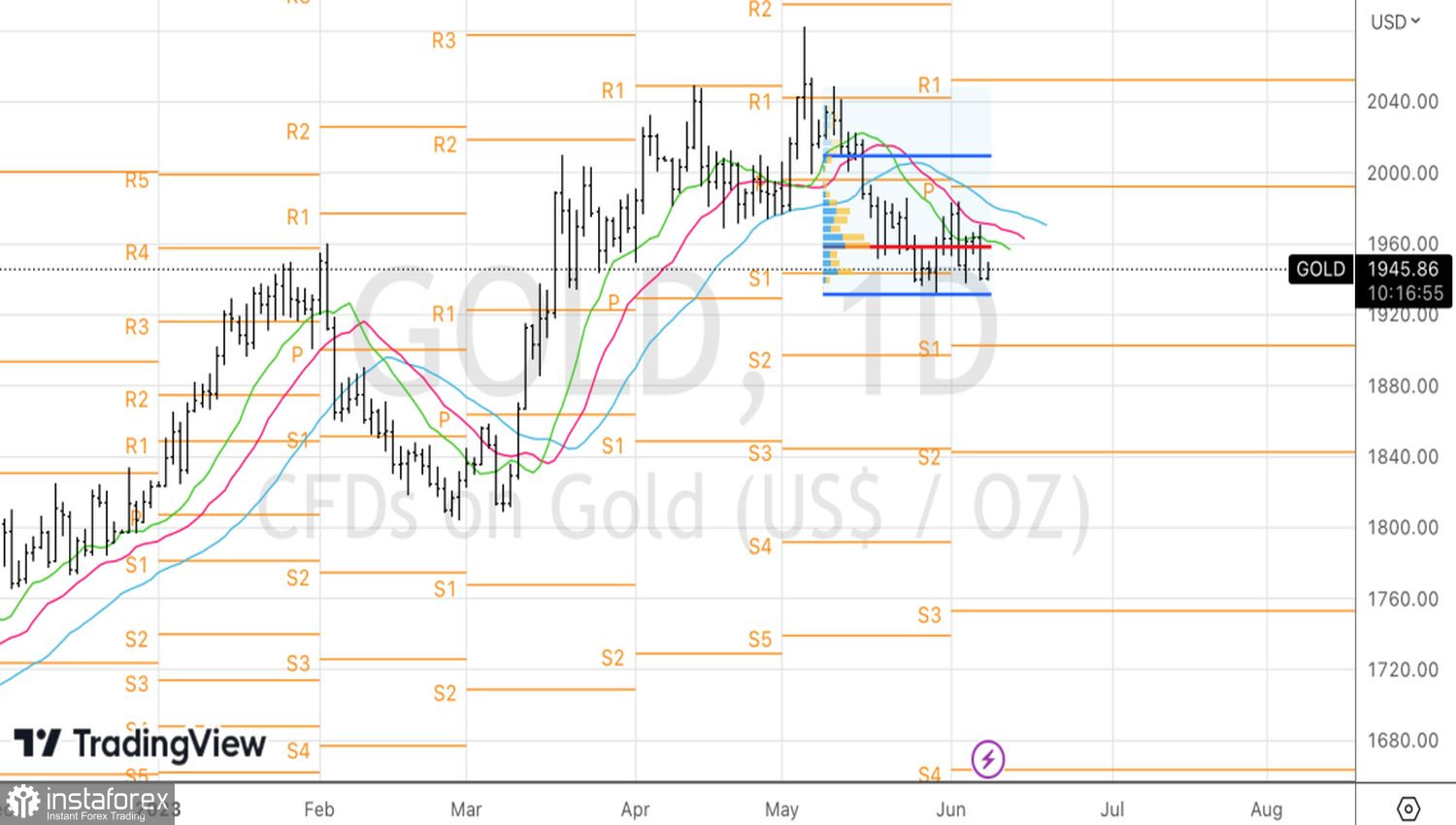

Динамика на златото и щатския долар

От друга страна, ако новите входящи данни докажат, че икономиката на САЩ е в добро състояние, лихвената ставка на федералните фондове ще продължи да се повишава. Златото рискува да падне по-надолу от 1930 долара за унция. Въпреки това, на почитателите му не би трябвало да паникьоват твърде много: колкото по-висока е цената на заемите, толкова по-големи са рисковете от рецесия. А през периодите на спад в икономиката драгоценният метал, както си спомняме, се чувства като риба във вода.

Въпреки това, една макроикономическа статистика не е достатъчна. Монетарната политика на други централни банки може да повлияе на динамиката на златото. Те обикновено действат като стадо - ако единият повиши лихвените ставки, другите го следват. В това отношение неочакваното затягане на парично-кредитната политика от Резервната банка на Австралия и Банката на Канада, което беше изненада за експертите на Bloomberg, повиши доходността на глобалния пазар на дългове и оказа натиск върху XAU/USD.

Ако други регулатори възобновят цикли на монетарно ограничение на фона на силни пазари на труда и потребителски разходи, защо Федералният резерв не би повишил цената на заемите вече през юни? Според данните от пазара на валутни курсове, шансовете за този месец са се увеличили от 25% на 35%, което засили позициите на щатския долар и доведе до продажби на драгоценни метали от спекуланти.

Ако централните банки масово повишат лихвите над очакваните върхове на деривативите, златото може да падне и да се върне под отметката от $1900 за унция. Въпреки това, много ще зависи от макростатистиката на САЩ и готовността на Федералния резерв да последва австралийските и канадските колеги.

Технически продължава оттеглянето към възходящата дългосрочна тенденция. Неспособността на "биковете" да преодолеят динамичното съпротивление във формата на зелената скользяща средна е признак за тяхната слабост. В същото време падането на златото под локалния минимум от $1930 за унция може да доведе до нови продажби в посока към $1900 и $1840.