S&P500

Преглед на 09.06

Пазарът в САЩ: ръст.

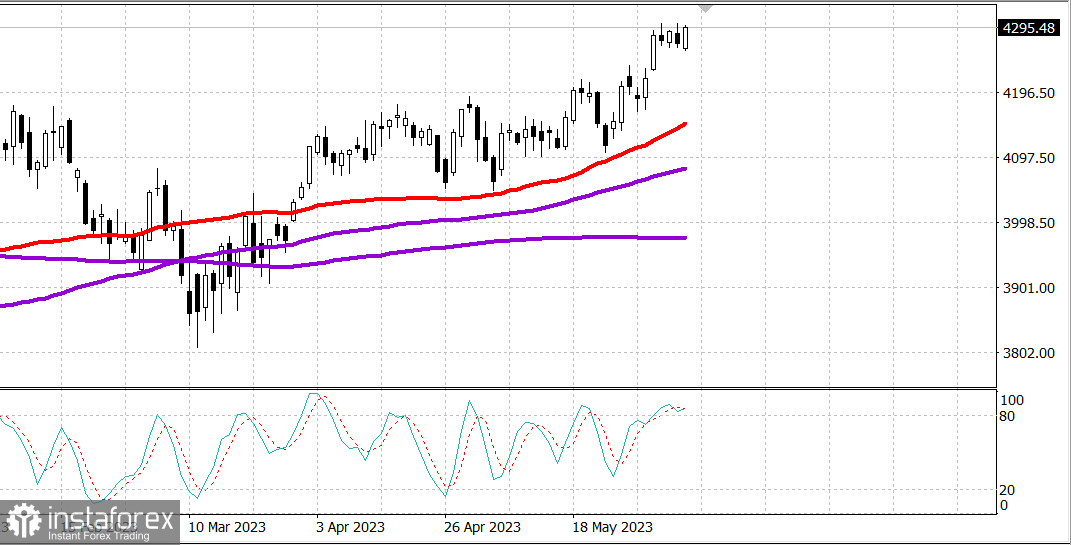

Главните индекси в САЩ нараснаха в четвъртък: Дау +0,5%, NASDAQ +0,9%, S&P500 +0,6%, S&P500 4295, диапазон 4250 - 4330.

Това беше добър ден за фондовия пазар. Съгласно традицията за 2023 година, акциите с мегакапитализация в началото бяха движещата сила, докато по-широкият пазар демонстрираше някаква слабост. Към края на деня обаче, повече акции участваха в движението нагоре.

Все пак, ръстът в пространството на мегакапитализацията в четвъртък беше неотделима част от динамиката на индексите. Apple (AAPL 180,57, +2,75, +1,6%), Amazon.com (124,25 AMZN , +3,02, +2,5%), който беше оценен от Wells Fargo с рейтинг Overweight, NVIDIA (NVDA 385,10, +10,35, +2,8% ) и Tesla (TSLA 234,86, +10,29, +4,6%), които зафиксираха десетия си ръст подред, бяха едни от най-големите фактори на подкрепа. ETF Vanguard Mega Cap Growth ETF (MGK) нарасна с 1,0%.

ETF Invesco S&P 500 Equal Weight (RSP), който намали с 0,6%, приключи без промяна, докато S&P 500, взет по пазарна капитализация, който днес отново се бореше с нивото от 4300, нарасна с 0,6% и приключи близо до дневните си максимуми.

Пазарната широчина беше малко негативна през по-голямата част от сесията, но ръстът и спадът на NYSE и Nasdaq бяха почти равни по брой на акциите.

Повечето сектори на S&P 500 приключиха с ръст, докато имотите (-0,7%) и енергетиката (-0,5%) паднаха. Енергийният сектор частично реагира на падането на цените на петрола (71,24 долара за барел, -1,24, -1,7%) поради съобщенията, че САЩ и Иран се приближават до нова сделка за преработка и износ на петрол. Въпреки това Белият дом отрече тези съобщения.

Секторът на потребителските стоки (+1,6%) стана лидер сред 11 сектора, където допринесоха Amazon.com и Tesla. В същото време Wynn Resorts (WYNN 103,06, -0,20, -0,2%) и Las Vegas Sands (LVS 57,82, -0,67, -1,2%) бяха едни от най-лошите компоненти след понижаването на рейтинга от "Купуване" до "Държане" в Jefferies.

Другите най-успешни сектори бяха информационните технологии (+1,1%) и секторите на потребителските стоки (+0,8%). Секторът на информационните технологии беше подкрепен от Apple и Microsoft (MSFT 325,26, +1,88, +0,6%) и относително силните показатели на полупроводниковите компоненти. Индексът PHLX Semiconductor нарасна с 1,1%.

Забележително е, че индексът Russell 2000 (-0,4%) отстъпи вчера, след като беше лидер тази седмица, но се възстанови след падането си с 1,1%. С оглед на днешните загуби, това все още е най-добрият индекс тази седмица с ръст от 2,7%.

Участниците на пазара също реагираха на седмичния първоначален доклад за заявките за безработица, който достиг най-високото си ниво (261 000) от ноември 2021 година, което подтикна интереса на купувачите към казначейските облигации на пазара.

Доходността на 2-годишните облигации падна с три базисни точки до 4,52%, а доходността на 10-годишните облигации падна със седем базисни точки до 3,71%. Падащите пазарни лихви допълнително подкрепиха компаниите с голяма капитализация и други акции на растеж.

- Nasdaq Composite: +26,5% от началото на годината

- S&P 500: +11,8% от началото на годината

- Ръсел 2000: +6,8% от началото на годината

- S&P Midcap 400: +5,2% от началото на годината

- Индексът на промишлеността на Dow Jones: +2,1% от началото на годината

Преглед на икономическите данни:

- Началните заявки за безработица за седмицата, която приключи на 3 юни, се увеличиха с 28 000 до 261 000 (консенсус 237 000), докато броят на продължаващите заявки за безработица за седмицата, която приключи на 27 май, намаля с 37 000 до 1,757 милиона. Началните заявки, които са водещ индикатор, достигнаха най-високото си ниво от ноември 2021 г.

- Ключовият извод от доклада е скокът в началните заявки, тъй като той означава някакво омекване на пазара на труда, което Федералната резервна система (ФРС) би искала да види, въпреки че нивата на заявките все още са значително по-ниски от нивата, наблюдавани в предишните рецесии (т.е. на север от 375 000), което участниците на пазара трябва да са относително доволни.

- Оптовите запаси през април намаляха с 0,1% (консенсус -0,2%) в сравнение с преразгледаното намаление от 0,2% в предишното четене (от 0,0%).

- Седмичните запаси на природен газ на EIA показаха нарастване от 104 милиарда куб. фута в сравнение с 96 милиарда куб. фута седмицата преди това.

В петък няма да има важни икономически данни от САЩ.

Енергетика: Брент 75.30 долара.

Tesla планира да построи завод в Испания за 4.5 млрд евро.

Заключение. Пазарът в САЩ е на върха на годината. Растежът вероятно ще продължи, но купуванията трябва да бъдат само след силен откат.

Михаил Макаров, още повече анализи: