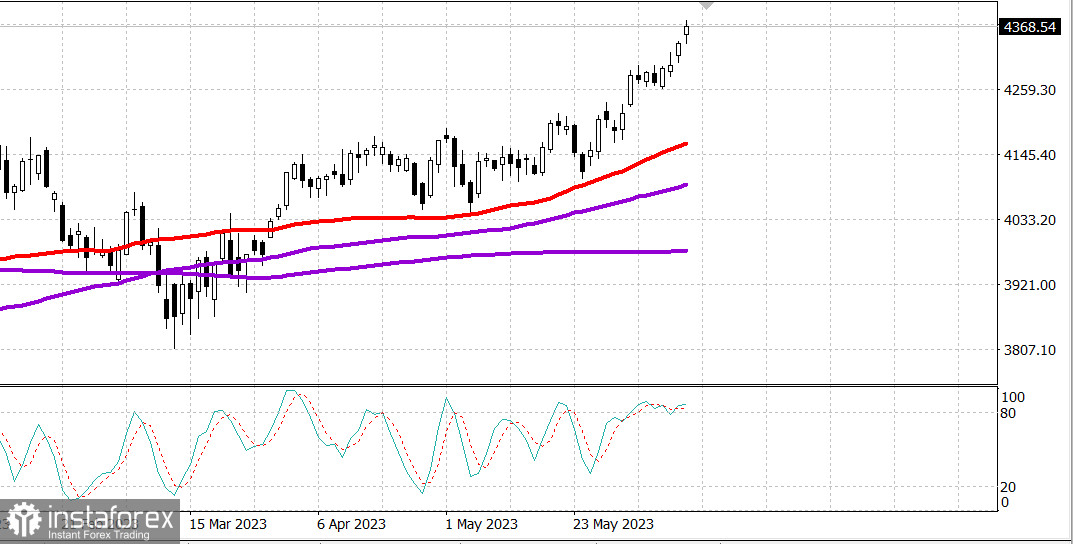

S&P500

Преглед на 14.06

Пазарът в САЩ. Нов максимум. Днес Федералният резерв.

Основните индекси в САЩ отново нараснаха във вторник: Дау +0,3%, NASDAQ +0,7%, S&P500 +0,6%, S&P500 4370, диапазон 4330 - 4400.

Във вторник търговията беше определено оптимистична. Всички основни индекси приключиха близо до най-добрите нива на деня, като Russell 2000 (+1,2%) беше лидерът. Имахме няколко положителни катализатора, които подкрепиха тенденцията към растежа, сутринта приятният доклад за индекса на потребителските цени беше най-големият движещ фактор.

В краткост, общият индекс на потребителските цени нарасна с 4,0% на годишна база в сравнение с 4,9% през април, което е най-малката промяна за 12 месеца, завършили в март 2021 г. Базовият индекс на потребителските цени нарасна с 5,3% на годишна база в сравнение с 5,5% през април, като на индекса на жилищата (+8,0%) прилага повече от 60% от общия прираст.

Този доклад, изглежда, потвърди мнението на пазара, че Федералният резервен банк няма да повиши лихвите в сряда и намали очакванията за повишаване на лихвите през юли. В момента фючърсният пазар на федерални фондове оценява вероятността за повишаване на лихвите на 14 юни на 5,8% (в сравнение с 18,5% непосредствено преди доклада за ИПЦ) и с вероятност от 64,2% за повишаване на лихвите през юли (в сравнение с 71,0% непосредствено преди доклада за CPI).

Ценовото движение във вторник указва на вярата, че Федералният резервен банк може би няма да прекали и няма да доведе до по-лоши икономически резултати, отколкото е необходимо, за да намали инфлацията до целевото ниво от 2,0%. Това води до проциклична търговия на вторник и лидерство на индекса Russell 2000, който се състои главно от малки компании, насочени към вътрешния пазар. Освен това, акциите на стойността изпревариха акциите на растежа в днешната сесия.

Цикличните материали на S&P 500 (+2,3%) и индустриалните стоки (+1,2%) показаха най-голямото покачване вчера. Секторът на потребителските стоки (+1,0%) и секторът на информационните технологии (+0,7%), който беше подкрепен от Oracle (ORCL 116,68, +0,25, +0,2%) след доклад за приходите, също показаха най-добри резултати днес. В същото време контрацикличният сектор на комуналните услуги (-0,1%) беше единственият, който приключи със загуба.

Акциите на Apple (AAPL 183,31, -0,48, -0,3%) вчера се движеха в обратна посока след като UBS намали рейтинга им от "Купуване" до "Неутрален". Въпреки това по-широкият пазар демонстрира значителна сила. S&P 500, взет по пазарна капитализация, нарасна с 0,7%, а ETF Invesco S&P 500 Equal Weight (RSP) нарасна с 1,0%.

Пазарните лихвени проценти намаляха веднага след публикуването на доклада за индекса на потребителските цени, но казначейските облигации завършиха сесията си със загуби по цялата крива, въпреки силната търговия на 30-годишни облигации във втората половина на деня. Доходността на 2-годишните облигации се повиши с 11 базисни точки до 4,70%, а доходността на 10-годишните облигации се повиши с 7 базисни точки до 3,84%.

- Nasdaq Composite: +29,7% от началото на годината

- S&P 500: +13,8% от началото на годината

- Ръсел 2000: +7,7% от началото на годината

- S&P Midcap 400: +6,3% от началото на годината

- Индустриален индекс Доу Джоунс: +4,0% от началото на годината

Преглед на икономическите данни:

- Индекс настроения малого бизнеса NFIB за май вырос до 89,4 с 89,0 в апреле.

- Общий индекс потребительских цен вырос на 0,1% в мае по сравнению с предыдущим месяцем (консенсус +0,2%). Базовый индекс потребительских цен, который исключает продукты питания и энергию, увеличился на 0,4% по сравнению с предыдущим месяцем, как и ожидалось, за счет увеличения индекса жилья на 0,6% и увеличения индекса для подержанных автомобилей и грузовиков на 4,4%.

- В годовом исчислении общий CPI вырос на 4,0% по сравнению с 4,9% в апреле, что представляет наименьшее изменение за 12 месяцев, закончившихся в марте 2021 года. Базовый CPI вырос на 5,3% в годовом исчислении по сравнению с 5,5% в апреле, при этом на индекс жилья (+8,0%) приходится более 60% общего прироста.

- Ключевой вывод из отчета заключается в том, что темпы инфляции движутся в правильном направлении, хотя базовая инфляция, в частности, по-прежнему будет рассматриваться ФРС как "слишком высокая", поэтому перспектива очередного повышения ставки в июле сохранится.

Предстоящи икономически данни за сряда:

- 7:00 източно време: Седмичен индекс на ипотечните кредити MBA (предишен -1,4%)

- 8:30 източно време: Майски PPI (консенсус -0,1%; предишен 0,2%) и базов PPI (консенсус 0,2%; предишен 0,2%).

- 10:30 източно време: Седмични запаси на сурова петрол (предишен -0,451 млн)

- 14:00 източно време: Юнишко решение на FOMC за лихвените проценти (консенсус 5,00-5,25%; предишен 5,00-5,25%).

Енергетика. Цената на петрола нарасна. Brent е на 74,60 долара.

Заключение. Американският пазар показа впечатляващ ръст и в цялост наближава корекция. Купувайте само след силен откат. Очакваме Федералния резерв.

Михаил Макаров, още повече анализи: