Швейцарската централна банка ще обяви резултатите от своето следващо заседание в четвъртък. Юнската среща никак не е обикновена: според мнозинството анализатори, регулаторът ще увеличи лихвената ставка с 25 точки до 1,75%. Въпреки това, някои експерти смятат, че ШЦБ ще направи по-агресивна крачка, като повиши лихвените ставки сразу с 50 базисни точки. Ако първият вариант на събитията ще има средно въздействие върху валутната двойка евро/швейцарски франк, по-ястребският сценарий може значително да засили швейцарската валута спрямо еврото.

Инфлация и ШЦБ

Първо и преди всичко трябва да отбележим, че вероятността за повишаване на лихвената ставка на Швейцарската национална банка през юни се оценява почти на 100%. Обект на дискусия е размерът на повишаването и бъдещите перспективи за засилване на монетарната политика. Самият факт на повишаването на лихвената ставка "не се оспорва", особено след скорошните изявления на Томас Джордан. Главата на Швейцарската национална банка заяви, че в момента е "много важно" да се намали инфлацията в страната до равнище на ценова стабилност. При това той добави, че регулаторът не трябва да чака ускорение на инфлационните показатели, а след това да повишава лихвената ставка - по негово мнение е необходимо да се действа на предпазливост.

Тук трябва да напомним, че ШНБ повишава лихвената си ставка от март 2022 г. и я повишава от -0,75% до текущата стойност от 1,50%. Затова думите на Джордан, че на Централната банка "няма да чака инфлацията да нарасне", не следва да се разбират директно. По същество, това е отказ от изчакващата позиция и обявяване на допълнителни действия, въпреки намаляващата динамика на инфлационните показатели.

Докладът за растежа на индекса на потребителските цени, публикуван в началото на май, показва, че инфлацията в Швейцария ускорява основно поради увеличаването на вътрешните такси, след стабилизирането на цените на енергийните източници и вносни стоки.

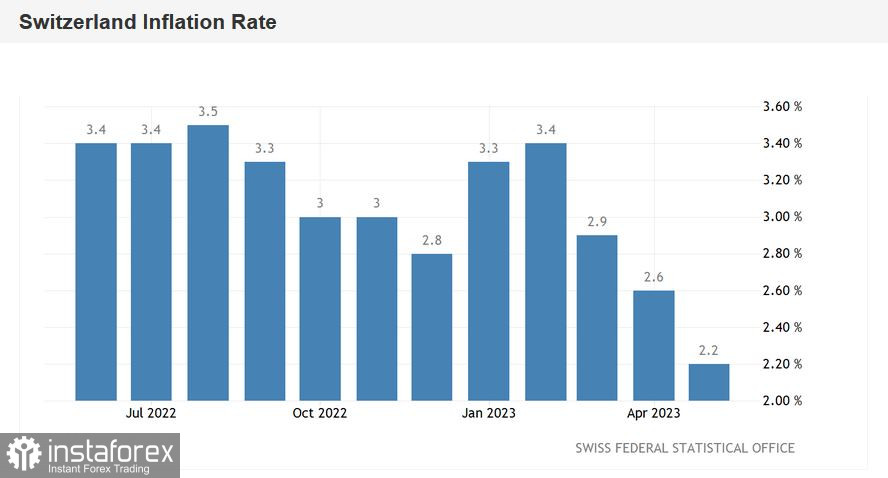

Според изданието общият индекс на потребителските цени за година намаля до 2,2% през май месец. За сравнение: в началото на годината общият ИПЦ беше на ниво 3,4%, а в предходния докладен месец (т.е. април) показателят беше на ниво 2,6%. Стълбовият индекс, без волатилните цени на енергийни носители и основните храни, намаля до 1,9% през май. Тук отново се наблюдава низходяща тенденция: през април този показател беше на ниво 2,2%.

Растежът на инфлацията беше обусловен от повишаването на цените на наема на жилища, туристическите почивки и някои храни. В същото време тарифите за авиопревози, както и за печно и дизелово гориво, оказаха намаляващ ефект върху инфлацията.

От една страна, индексът на потребителските цени демонстрира низходяща динамика - както общият, така и базовият. От друга страна, текущото ниво на инфлация не устройва ШНБ. Преди няколко седмици главата на швейцарския регулатор Томас Йордан заяви, че Централната банка "не може да допусне темповете на растеж на потребителските цени да останат твърде дълго на ниво над 2%". Това е още един ястреби сигнал от главата на ШНБ, който свидетелства, че ЦБ е готова и да продължи да затегне ДКП - поне в контекста на юнийското заседание.

Отбелязвам, че темповете на растежа на потребителските цени в Швейцария остават най-бавните сред всички развити страни в Организацията за икономическо сътрудничество и развитие (OECD). Съобразено с този факт, както и с фактическото забавяне на майския ИПЦ в Швейцария, съществува вероятност риториката на ШНБ след юнското заседание да има "завършващ" характер. Това означава, че ЦБ ще повиши лихвената ставка, но няма да обяви по-нататъшно затегняване на паричната политика.

Възможни сценарии

Според експертите на Credit Suisse има два варианта за развитие на събитията. Първият вариант, който е с вероятност около 40%, предвижда едновременно повишаване на лихвената ставка с 25 точки и намек за възможното приключване на текущия цикъл на затегняване на паричната политика. В такъв случай франкът ще бъде под натиск на пазара, особено в двойката с еврото, тъй като Европейската централна банка продължава да заема ястреби позиции.

Вторият вариант, който се оценява с 60% вероятност, предполага повишаване на лихвените проценти с 25 точки, но в същото време ШНБ запазва ястребовата си насоченост и фактически обявява по-строги мерки за паричната политика.

Ако се реализира първият вариант, крос-валутната двойка евро/швейцарски франк ще се изстреля нагоре, достигайки поне 0,9850 (горната граница на облака Kumo на дневния график). В средносрочен план двойката може да достигне границата на 99-та цифра.

Ако се реализира вторият вариант, мечките на евро/швейцарски франк могат временно да прехвърлят инициативата, като спуснат цената до 0,9750 (в тази ценова точка линиите Tenkan-sen и Kijun-sen съвпадат на таймфрейма D1). Южната корекция в този случай е добра възможност за отваряне на дълги позиции - с целите 0,9800, 0,9850.

Обръщането на северния тренд, според мен, е възможно само при повишаване на лихвените проценти с 50 точки със запазване на ястребовата насоченост. Този сценарий е малко вероятен, но неговата реализация ще позволи на мечките на евро/швейцарски франк да развият устойчиво низходящо движение към района на 96-та цифра.