Когато борбата на централните банки с инфлацията продължава, нарастването на геополитическите рискове е само временен фактор за подкрепа на златото. Въздигането на наемници в Русия, изглежда, го върна на живот. Въпреки това, въстанието бързо приключи и степента на несигурност намаля. Неудивително е, че цените на XAU/USD продължават да падат.

Драгоценният метал не осигурява лихвен доход. В този смисъл, той е подобен на японската йена, чиито централна банка поддържа лихвеността на ниско ниво. В резултат, във фоновия шум на ралито на лихвите по световния дългов пазар, валутата на Страната на изгряващото слънце става изразителен аутсайдер на G10. Златото е обречено да спадне.

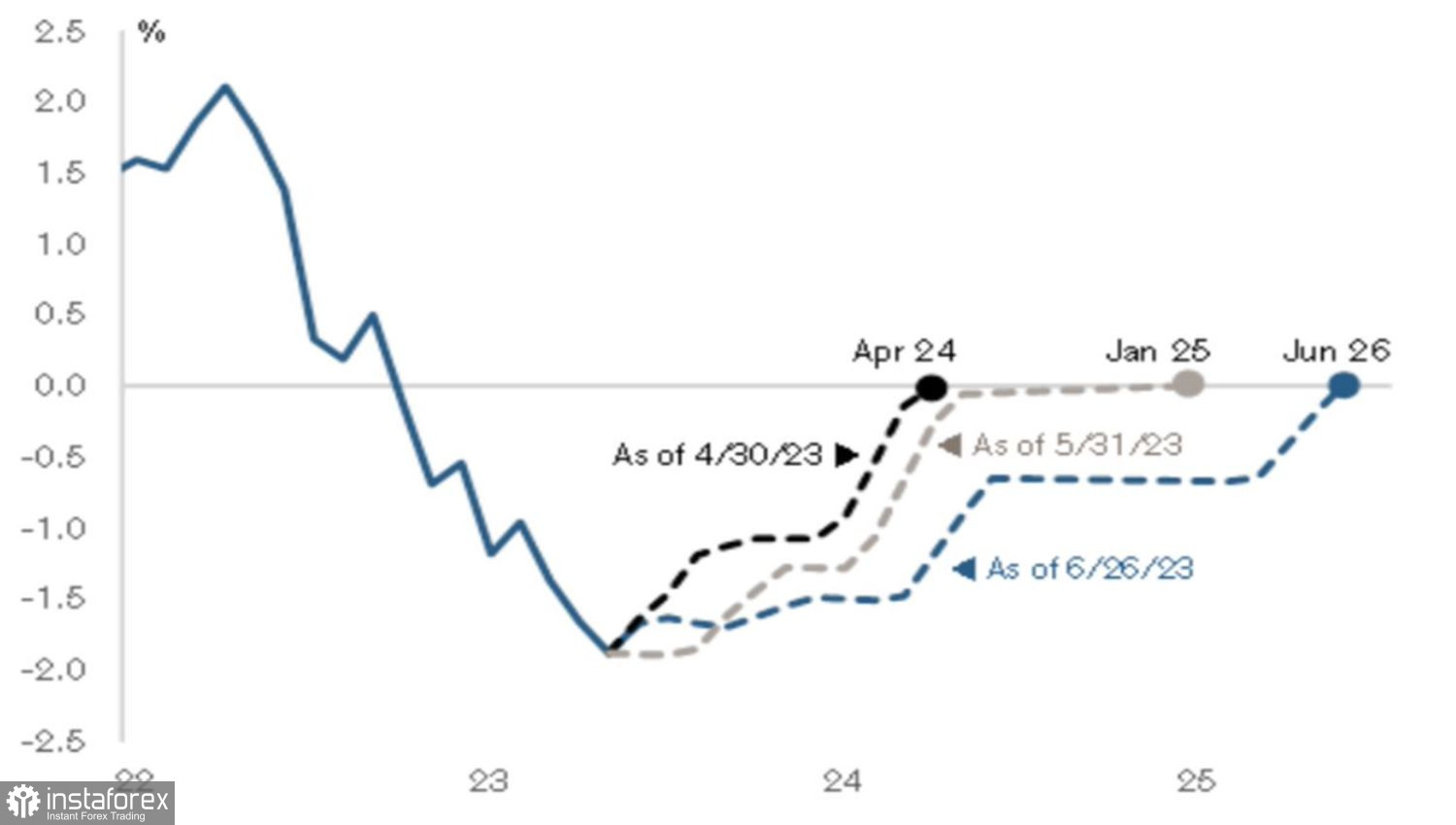

Причините за поражението му през юни се дължат на очакванията за скорошна рецесия в американската икономика, които не се оправдаха, и запазването на решимостта на централните банки в борбата с инфлацията. Предишните обръщания на доходностната крива даваха сигнал, че спадът е неизбежен. Той винаги настъпваше в средностатистически случай през 11 месеца след началото на обръщането на кривата. Неудивително е, че много експерти от Bloomberg очакваха това да се случи през септември.

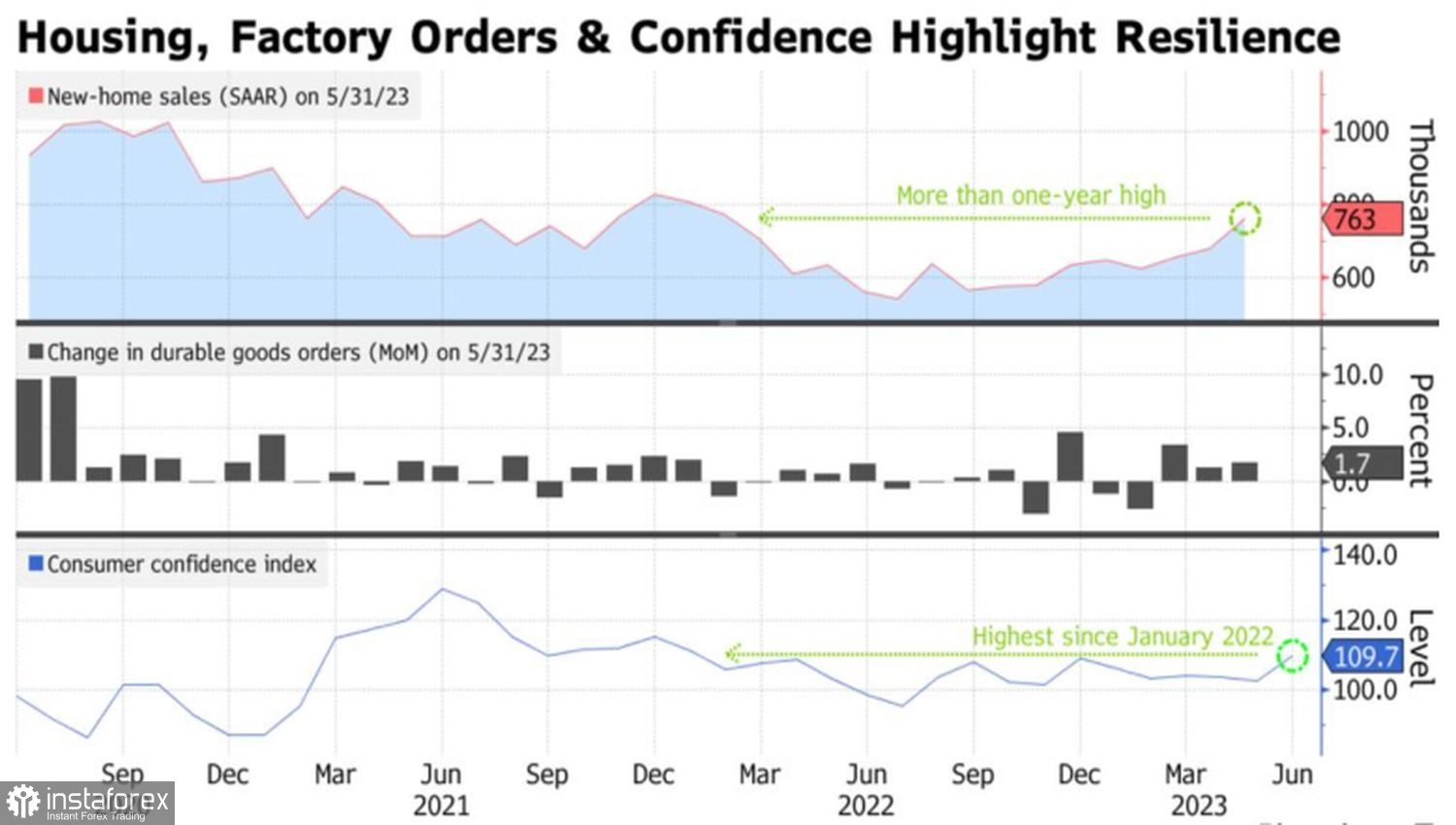

В същото време Credit Suisse Group AG смята, че рецесиите наистина настъпват, когато показателите се връщат към нормалното си състояние. Това се очаква да се случи едва през 2026 година. В действителност, последната статистика за продажбите на нови домове, поръчките на продукти с дълъг срок на употреба и потребителското доверие радва окото. Американската икономика е стабилна и Федералният резервен систем може смело да продължи да повишава ставката за федералните фондове.

Динамиката на доходностната крива в САЩ

На златото оказва натиск не само Федералната резервна система, но и други централни банки по света. Австралия и Канада възобновяват цикли на усилване на парично-кредитната политика. Еврозоната има намерение да повиши лихвените проценти за депозитите до 4%, а Банката на Англия - до 6,25%. В тези условия ръстът на доходността по облигациите на световния пазар изглежда очевиден. Драгоценният метал, който не носи лихвен доход, се чувства незащитен. Дори ослабването на долара срещу еврото вследствие на "ястребин" коментарите на членовете на Изпълнителния съвет във водещите позиции на Кристин Лагард, не му помагат.

Какво може да спаси златото? В момента е трудно да отговорим на този въпрос. То стана жертва на прекомерните опасения на инвеститорите относно идващата рецесия в САЩ и надеждата за бързо забавяне на инфлацията. Това всичко засилва рисковете от "гълъбовия" завой на Федералната резервна система през 2023 година. Днес инвеститорите дори не мислят за това. Тях по-скоро грижи, колко висока ще стане ставката по федералния резерв.

Динамиката на американските показатели

На сроковия пазар се предвижда 77% вероятност от растеж на 25 базови точки до 5,5% през юли и само 20% шанс за повишение до 5,75% през декември. Ако последното число продължи да нараства, доларът на САЩ ще се заздрави, доходността на държавните облигации ще нарасне, а цитатите на XAU/USD ще продължат да вървят нагоре.

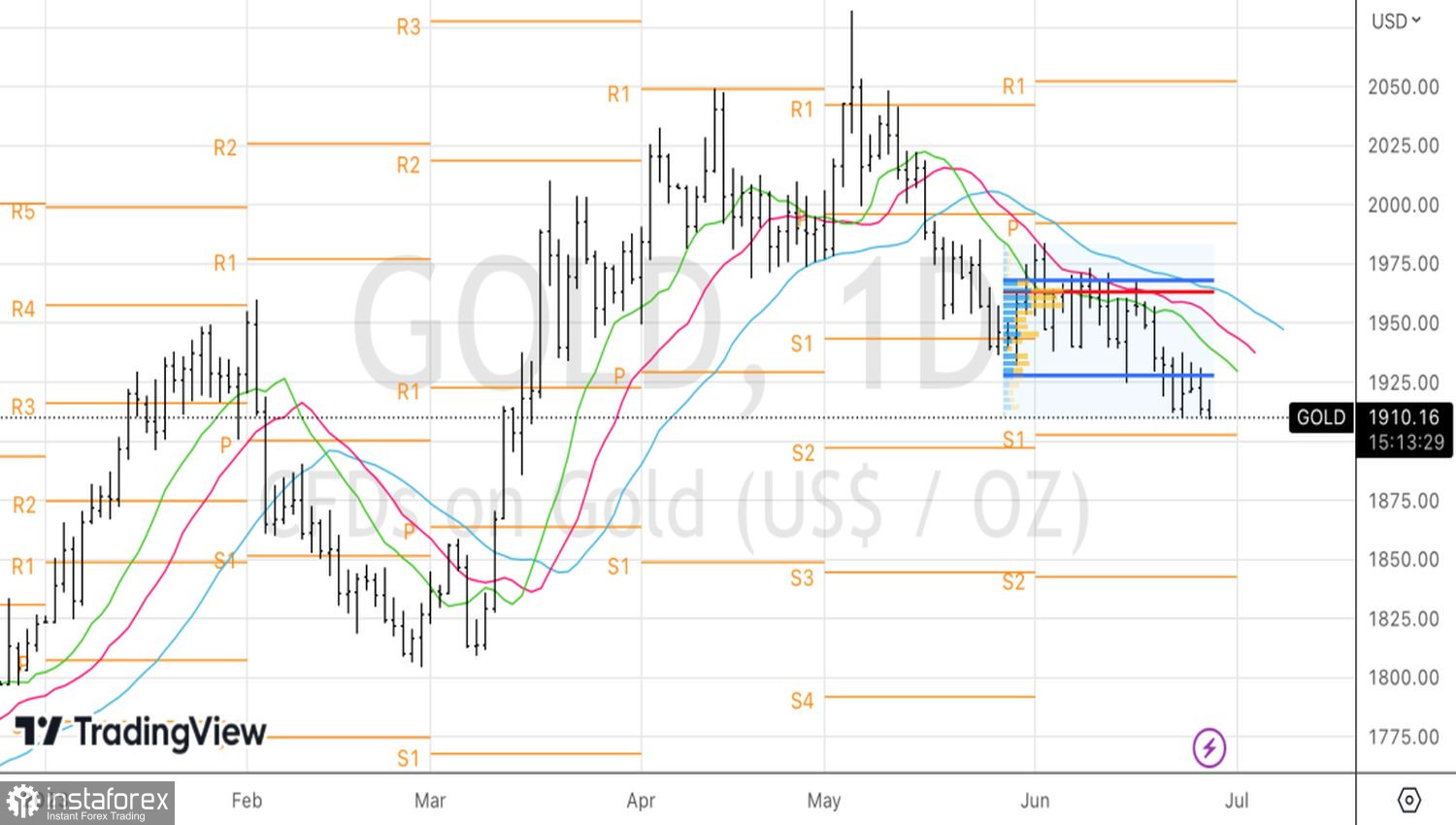

Технически, на дневния график на златото бе ясно реализиран моделът Вълна и полък. Пробивът на долната му граница при $1930 на унцията ни позволи да формираме шортове. Ще ги увеличаваме. Като цели са определени нивата $1865 и $1845.