Позитивни промени в General Motors: Едно от забележителните събития на пазара бе повишаването на акциите на General Motors, стимулирано от обявените планове за откупуване на акции.

Преразгледаният БВП на САЩ: Освен това, последните повишения на данните за БВП на САЩ за третото тримесечие донесоха някакъв оптимизъм на пазара и облекчиха страховете от икономическа рецесия.

Намаление на акциите на Humana и Cigna: В противовес на това, акциите на Humana и Cigna показаха намаление във връзка с новините за възможно сливане на тези компании.

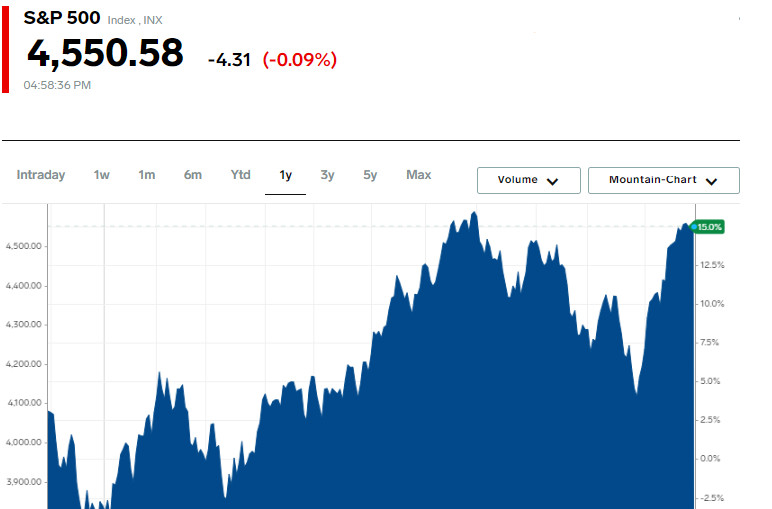

Промени в основните индекси: В общия контекст на пазара, индустриалният индекс Дау Джоунс показа леко повишение от 0,04%, докато S&P 500 и Nasdaq забелязаха намаления от 0,09% и 0,16% съответно.

Пазарната ситуация остава несигурна в очакване на важен доклад за инфлацията на личните разходи за консумация (PCE), който се очаква следващия четвъртък. Това накара инвеститорите да приемат предпазлива позиция, особено като се има предвид скорошните изявления на представители на Федералния резерв, които възникваха въпроси за продължителността на тяхната текуща политика.

Въпреки това, въпреки колебанията в индексите през последните дни, ноември показва значителен ръст за S&P 500, поставяйки го на пътя за най-голямото месечно печалба от юли 2022 година. Експертите, като Тим Гриски от Инголс и Снайдър, отбелязват наблюдаваната консолидация на пазара след значителен ръст, което е нормално явление след период на значителни печалби.

В контекста на политиката на Фед, представлява интерес мнението на Кристофър Уолър, който предлага възможно прекратяване на цикъла на повишаване на лихвите, намеквайки за потенциално намаление на лихвите, за да се осигури „меко кацане“ на икономиката и да се избегне рецесия. Този поглед се различава от другите изявления на представители на Фед, създавайки допълнителна несигурност на пазара.

"Фед в момента задържа лихвите, но мантрата остава същата", продължи Гриски. "Американската икономика проявява здравина, няма причина Федералният резерв да намали лихвите, което може да провокира връщане на инфлацията."

Лорета Местър, президент на Федералния резерв на Кливланд, подчертава важността да се запази гъвкавостта при отговора на икономическите промени. Нейните коментари отразяват общата загриженост на Фед относно необходимостта да се постигне баланс между стимулирането на растежа и контролирането на инфлацията.

Тези изявления следват редакцията на първоначалната оценка на Бюрото по търговията на САЩ за БВП за третото тримесечие, която показва нарастване, което указва устойчивостта на икономиката. Въпреки това, този ръст оставя на Федералния резерв (Fed) малко място за намаляване на лихвените проценти в близко бъдеще, особено като се има предвид, че инфлацията все още е значително над целевото равнище от 2%.

"Бежанската книга" на Фед, представяща анализ на икономическата активност в различните региони, също отразява някаква забавяне в активността в контекста на настоящата парична политика. Това указва внимателния подход на Фед в контекста на настоящите икономически условия.

При тези събития основните акцийни индекси показаха разнообразни резултати. Доу Джоунс индустриалният сред избухна с 13,44 точки (0,04%) и достигна 35 430,42. В същото време, индексът на S&P 500 загуби 4,31 точки (0,09%), като падна на 4 550,58, а Nasdaq Composite падна с 23,27 точки (0,16%) и приключи на 14 258,49.

Така продължават внимателните динамики на американския акцийния пазар, където инвеститорите и икономистите следят внимателно всяко движение на Фед и неговото въздействие върху икономическите показатели на страната.

Сред различните сектори, представени в индекса S&P 500, най-големите покачвания в процентно отношение проявиха секторите на недвижимите имоти и финанси, докато секторът на комуникационните услуги изпита значителен спад, като падна с 1,1%.

В контекста на реакцията на лихвените проценти, акциите на гигантите в технологичния сектор Microsoft и Apple оказаха най-голямо влияние върху индекса S&P 500. Тези акции, чувствителни към промените в лихвените проценти, внесоха значителен принос към динамиката на пазара.

Ситуацията в сектора на здравното осигуряване също оказа забележимо влияние върху пазара. Акциите на Humana и Cigna Group показаха значителен спад от 5,5% и съответно 8,1%, след като се появиха новини за възможно сливане на тези компании.

В автомобилната индустрия акциите на General Motors се повишиха с 9,4%, след като компанията обяви планове за обратно изкупуване на акции на стойност 10 милиарда долара и увеличаване на дивидентите с 33%. Акциите на Ford Motor също показваха ръст и се увеличиха с 2,1%.

Компанията за киберсигурност CrowdStrike Holdings отчете увеличение от 10,4% в акциите си след публикуването на прогноза за приходите за четвъртия тримесечие, която надхвърли очакванията на анализаторите.

Акциите на NetApp, платформа за управление на облачни данни, също показаха впечатляващ ръст от 14,6% след повишаването на годишното прогнозно печалба на компанията.

На Ню Йоркската фондова борса броят на нарастващите акции бе по-голям от броя на намаляващите акции в съотношение от 2,06 към 1, докато на борсата Nasdaq това съотношение бе 1,51 към 1 в полза на нарастващите акции.

Индексът S&P 500 отбеляза 30 нови високи стойности за последната година и една нова ниска стойност, докато индексът Nasdaq Composite регистрира 82 нови високи и 97 нови ниски стойности.

Обемът на търговията на американските борси достигна 11,42 милиарда акции, превишавайки средната стойност от 10,45 милиарда акции в последните 20 дни на търговия, което показва увеличена активност на инвеститорите на пазара.

Индексът на волатилността на CBOE (VIX), ключов показател за очакваната пазарна волатилност, базиран на търговията с опции върху S&P 500, се повиши с 2,29%, достигайки ниво от 12,98. Това отразява увеличения интерес на инвеститорите към защитни стратегии в настоящата несигурност на пазара.

На пазара на стоки, фючърсите за злато през декември забелязаха умерено увеличение от 0,26%, или 5,25 долара, достигайки нивото от 2 000 долара на тройска унция. Това може да указва на повишеното търсене на злато като традиционно убежищно активо по време на икономическа нестабилност.

Сред енергийните стоки, фючърсите за американската сурова петролна стока WTI през януари се повишиха с 1,71%, или 1,31 долара, до 77,72 долара за барел. Подобно на това, фючърсите за сурова петролна стока Brent през февруари се увеличиха с 1,46%, или 1,19 долара, до 82,66 долара за барел. Това увеличение на цените може да е свързано с различни глобални икономически и геополитически фактори, които засягат петролния пазар.

На валутния пазар обменният курс между евро и американски долар (EUR/USD) се промени леко, повишавайки се с 0,15% до ниво от 1,10, докато двойката USD/JPY показа намаление от 0,18%, спускайки се до 147,22. Тези промени отразяват настоящите тенденции на валутните пазари, където инвеститорите внимателно следят динамиката на ключовите валути.

Фючърсите на Индекса на американския долар (DXY), отразяващи стойността на американския долар спрямо кошница от основни валути, също показват увеличение от 0,09%, достигайки ниво от 102,74. Това може да указва на заздравяването на американската валута на международната сцена.