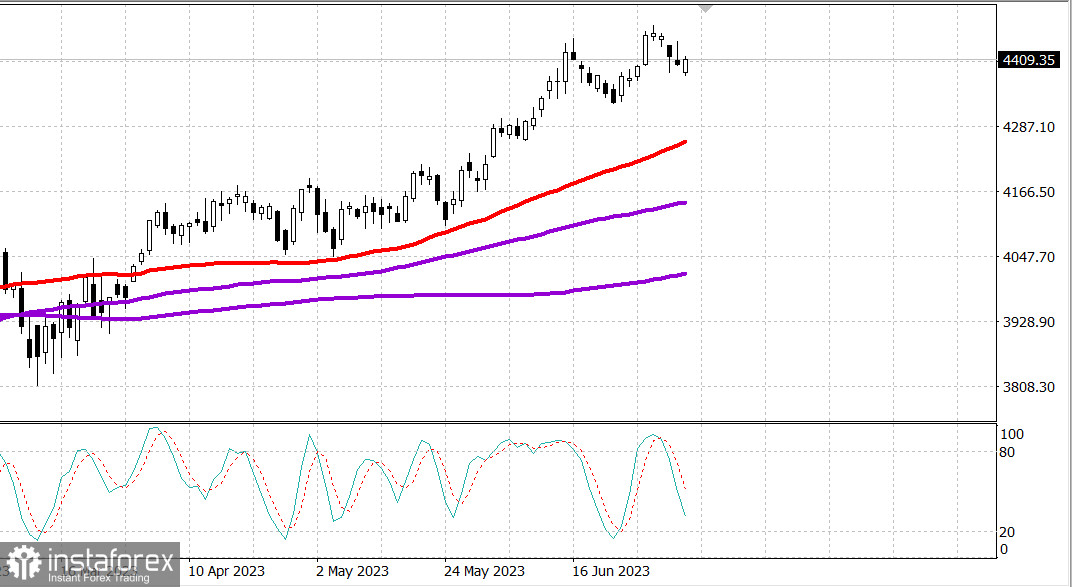

S&P500

Преглед 11.07

Пазарът в САЩ: Нов ръст.

Главните индекси в САЩ се повишиха в началото на седмицата: Дау +0,5% NASDAQ +0,1% S&P500 +0,1%

S&P500 4410 обхват 4370 - 4450

Акционерският пазар показа доста силни резултати в понеделник. Все пак, показателите на индексите бяха по-скромни. Търгуваният по пазарна капитализация индекс S&P 500 се повиши само с 0,2%, докато ETF Invesco S&P 500 Equal Weight (RSP) нарасна с 0,9%. На NYSE и Nasdaq нарастващите опередиха падащите със съотношение около 2:1.

Ръстът на трите основни индекса беше по-малък, главно поради относителната слабост, забелязана сред акциите на компании с голяма пазарна капитализация. ETF Vanguard Mega Cap Growth (MGK) спадна с 0,2%, с Apple (AAPL 188,61, -2,07, -1,1%), Alphabet (GOOG 116,87, -3,27, -2,7%) и Microsoft (MSFT 331,83, -5,39, -1,6), регистрирайки някои от най-големите отклонения от пазара като цяло. Тези загуби последваха след новините от Nasdaq, че ще се извърши специално пребалансиране на Nasdaq 100, за да се намали прекомерната концентрация в индекса чрез преразпределение на теглата, което ще влезе в сила преди отварянето на 24 юли. Новите тегла ще бъдат определени на петък, 14 юли.

Дори с по-ниски мега-капитализации, пазарът като цяло се държеше добре. Акциите на малки капитали, банки, енергетика и полупроводникови компании показаха най-добра динамика поради по-положителната икономическа атмосфера на днешната търговия. Индексът PHLX Semiconductor се повиши с 2,1%, Russell 2000 - с 1,6%, а SPDR S&P Regional Banking ETF (KRE) - с 0,8%.

Икономически чувствителния промишлен сектор S&P 500 (+1,4%) и енергийният сектор (+0,8%) са сред най-добрите, заедно със здравеопазването (+0,8%) и финансите (+0,4%). В същото време услугите за връзка (-0,9%) и ЖСУ (-0,4%) са в долната част на списъка.

Спадът в доходността на облигациите на казначейството поддържа акциите. Доходността на 2-годишните облигации се понижава с девет базисни точки до 4,85%, а доходността на 10-годишните облигации се понижава с четири базисни точки до 4,01%.

Намалената доходност на облигациите на казначейството настъпи преди публикуването на юнийския индекс на потребителските цени, който обещава да бъде катализатор на движението на пазара.

- Nasdaq Composite: +30,8% от началото на годината

- S&P 500: +14,9% от началото на годината

- S&P Midcap 400: +8,5% от началото на годината

- Ръсел 2000: +7,6% от началото на годината

- Индекс на промишлеността на Дау Джоунс: +2,4% от началото на годината

Преглед на икономическите данни:

- Майските едропроизводствени запаси 0,0% (консенсус -0,1%); предишните бяха прегледани до -0,3% от -0,1%

Икономическите данни във вторник се ограничават до преглед на оптимизма на малките бизнеси NFIB за юни (предишно 89,4) в 6:00 източно време.

Енергетика: Цената на петрола Брент е 78 долара.

Днес във Вилнюс се провежда важен среща на НАТО - важна за Европа.

Турция се съгласи вчера за присъединяването на Швеция към НАТО.

Извод: Пазарът в САЩ очаква доклад за инфлацията в сряда и е готов да продължи растежа.

Михаил Макаров, още повече анализи: