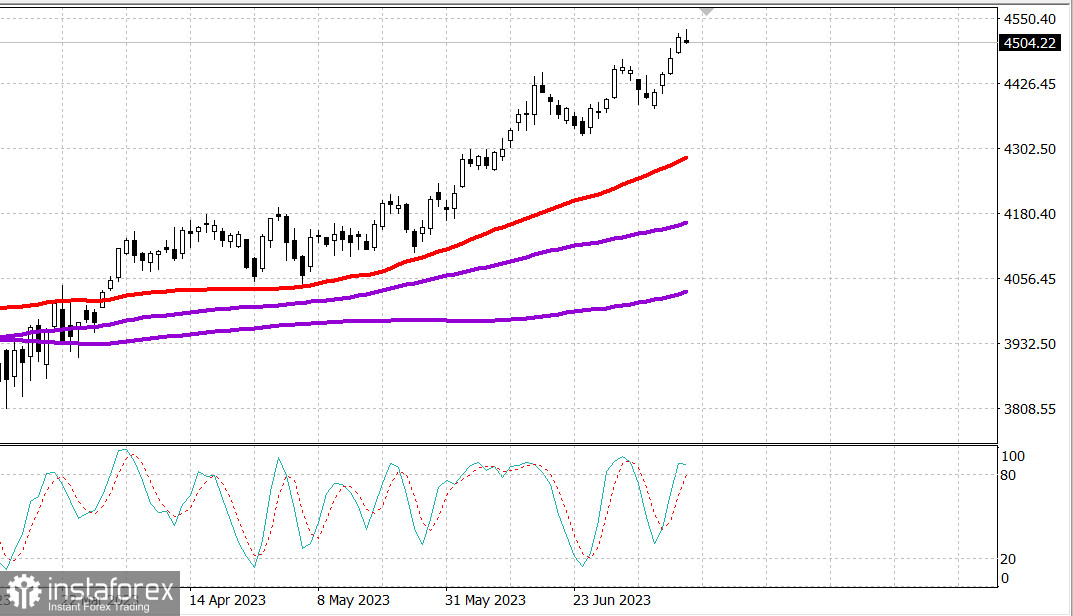

S&P500

Преглед на 17.07

Пазарът в САЩ: Знаци на умора.

Основните индекси в САЩ спаднаха в края на седмицата: Дау +0,4% NASDAQ -0,1% S&P500 0%

S&P500 в диапазона от 4506 до 4460 - 4550

В петък имаше добри новини в отчетите на JPMorgan Chase (JPM 149,77, +0,90, +0,6%), Wells Fargo (WFC 43,56, -0,15, -0,3%), Citigroup (C 45,78, -1,90, -4,0 %) и UnitedHealth (UNH 480,17, +32,42, +7,2%).

Също така имаше хубави икономически новини, включително ръст на потребителското настроение до най-високото ниво от септември 2021 г. през юли, и някои значително дефлаторни инфлационни цени на вноса и износа на годишна база през юни. Бяха направени някои обнадеждаващи ходове по отношение на рейтингите на Microsoft (MSFT 345,24, +2,58, +0,8%), които бяха повишени от "неутрални" до "копувай" от UBS, и за Nvidia (NVDA 454,69, -5,08, -1,1%), което доведе до повишаване на целевата цена от Truist от 470 долара на 545 долара.

Това, което липсваше в петък, бяха добри пазарни резултати. Като цяло, фондовият пазар се мъчеше под тежестта на очакванията за реализация на печалба след голямото покачване тази седмица. Russell 2000, който нарасна с 4,6% тази седмица, започвайки от днес, намали се с 1,0% и показа най-големите загуби сред основните индекси.

Осем от 11 сектора на S&P 500 приключиха деняци, като начело стои на енергийния сектор (-2,8%), последван от падането на цените на петрол (75,40 долара, -1,51, -2,0%). Въпреки това, енергийният сектор беше единственият, който падна с повече от 1,0%.

От друга страна, здравеопазването (+1,5%) беше единственият сектор, който нарасна с повече от 1,0%. UnitedHealth играе голяма роля в напредването на този сектор и беше причината, че индексът Доу Джоунс успя да се задържи в положителната зона през целия ден.

Вътрешното състояние на пазара показва тенденция към печалби, които се укрепиха днес. Падащите представляваха три пъти повече от нарастващите на NYSE и със значителна преднина от над 2 към 1 на Nasdaq. Търговският обем на NYSE отново беше под средното равнище и достигна 815 милиона акции.

Акциите с мегакапитализация демонстрираха относителна сила по време на петъчната търговия, но отстъпиха от по-високите нива по време на дневната сесия в преддверието на обявлението на Nasdaq за промените в теглото при специална пребалансировка на Nasdaq 100 на 24 юли.

ETF Vanguard Mega-Cap Growth се повиши с цели 1,0% през деня, но приключи деня с повишение от 0,2%. ETF Invesco S&P 500 Equal-Weight (RSP) намаля с 0,6%.

Отделните акции на банките бяха очевиден център на слабостта, въпреки че JPMorgan Chase и другите банки постигнаха добри резултати. SPDR Bank ETF (KBE) намаля с 1,9%, а SPDR Regional Banking ETF (KRE) се понижи със 1,9%. Тази слабост имаше продажна аура на новините, като се има предвид, че KBE и KRE се повишиха съответно с 6,8% и 7,6% през месеца, преди тези резултати да бъдат обявени.

Наклонността к фиксиране на печалбата не се ограничаваше само до фондовия пазар. Това стана ясно и на пазара на облигациите на казначейството. Доходността на 2-годишните облигации, намалена с 32 базисни пункта през тази седмица, с която започва днес, скочи с 12 базисни пункта на 4,73%, докато доходността на 10-годишните облигации, намалена с 29 базисни пункта през тази седмица, с която започва днес, се увеличи с шест базисни пункта на 3,82%.

Движението на облигациите беше частично катализирано от Федералния резерв Уолер (FOMC), който каза, че не вижда причини, поради които Федералният резерв не трябва да повишава лихвите през юли и че двата повишения на лихвите през последните четири заседания тази година вероятно са базирани на настоящото му разбиране на нещата.

- Nasdaq Composite: +34,8% от началото на годината

- S&P 500: +17,3% от началото на годината

- S&P Midcap 400: +10,0% от началото на годината

- Ръсел 2000: +9,6% от началото на годината

- Промишленият индекс Доу Джоунс: +4,1% от началото на годината

Преглед на икономическите данни:

- Предварителният потребителски индекс на Университет Мичиган за юли месец е 72,6 (консенсус 65,6) в сравнение с окончателната стойност от юни месец, която бе 64,4. През същия период преди година индексът бе 51,5.

- Основният извод от доклада е, че настроението на потребителите по отношение на икономическите перспективи се подобри поради забавянето на инфлацията и запазването на стабилността на пазарите на труда.

- Цените на вноса намаляха с 0,2% през юни месец, след корекция на намалението са -0,4% (вместо -0,6%) през май месец. Без горивата, цените на вноса намаляха с 0,4% след корекция на повишението са 0,0% (вместо -0,1%) през май месец. Експортните цени от своя страна намаляха с 0,9% през юни месец, след -1,9% през май месец. Без селскостопанските продукти, експортните цени намаляха с 0,9% след корекция на понижението са -1,9% (вместо -1,8%) през май месец.

- На годишна база, цените на вноса намаляха с 6,1%, в сравнение с ръст от 10,7% за 12-месечния период, завършващ през юни 2022 година, а експортните цени намаляха с 12,0%,в сравнение с ръст от 18,6% за 12-месечния период, завършващ през юни 2022 година.

През понеделник участниците на пазара ще получат следните икономически данни:

- 8:30 часа по източноевропейско време: юли месечен индекс на производствения сектор Empire State (предишно ниво 6.6)

Енергетика: Цената на петрола - брент остава под 80 долара - 79.20 на откриването на седмицата.

Заключение: Пазарът в САЩ се намира в очакване на корекция или по-сериозен промиване. Новините за седмицата са малко - отчетът за розничните продажби вторник е важен.

Михаил Макаров, още повече анализи: