S&P500

Преглед на 21.07

Пазарът в САЩ: Започване на корекция.

Основните индекси в САЩ намалиха в четвъртък: Дау +0.6% NASDAQ -1.9% S&P500 -0.6%

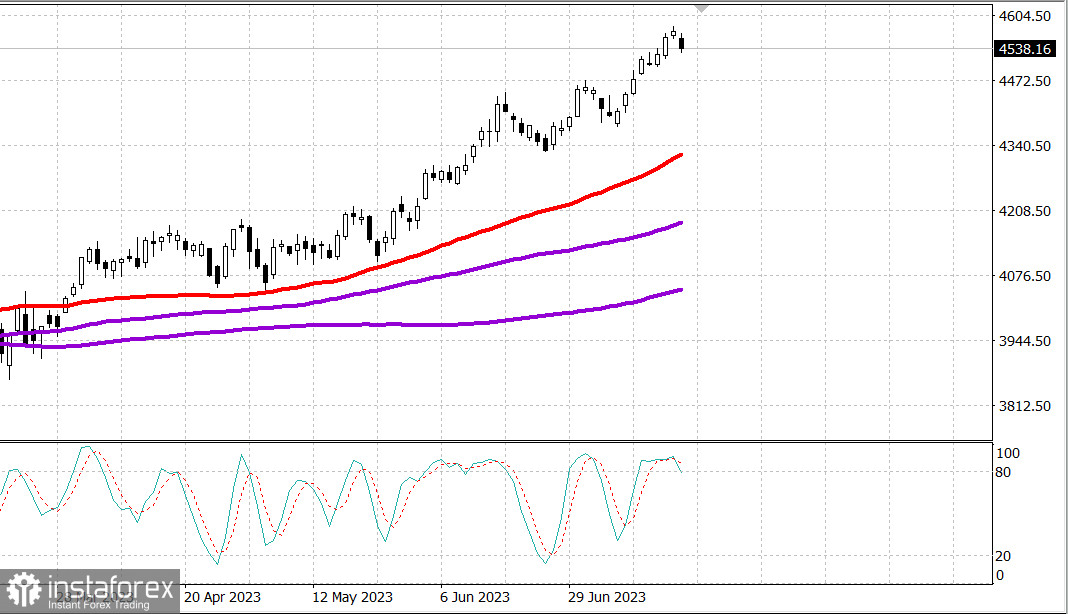

S&P500 4536 обхват 4490 - 4570

През четвъртък пазарът се търгуваше в различни посоки. Опасенията за прекупеност на пазара и необходимостта от корекция предизвикаха натиск от продавачите на Tesla (TSLA 262.90, -28.36, -9.7%) и Netflix (NLFX 437.42, -40.17, -8.4%) след постигнатите от тях по-добри от очакваното печалби за второто тримесечие. Неговата слабост и предупреждението на Taiwan Semiconductor Manufacturing Co. (TSM 97.86, -5.20, -5.1%), че продължава корекцията на складовете си от суровини и материали, доведоха до изоставане на акциите на големите капитали и полупроводникови компании, които тази година постигнаха най-добри резултати. Тази слабост сериозно засегна S&P 500 и Nasdaq.

ETF Vanguard Mega Cap Growth (MGK) намаля с 2,1%, а индекс PHLX Semiconductor (SOX) се понижи с 3,6%.

Дори със загубите вчера, акциите на Tesla, Netflix и Taiwan Semiconductor Manufacturing Co. все още се повишиха съответно с 114,2%, 48,5% и 31,4% за годината.

Интересно е, че в четвъртък пазарът в цялостност прояви стойностна устойчивост, въпреки слабостта в сегмента на големите капитализации. ETF Invesco S&P 500 Equal Weight (RSP) намали се само с 0,1% в сравнение със падането от 0,7% на S&P 500 с утежнение по пазарна капитализация. В същото време индустриалният индекс Dow Jones показва своята девета успешна сесия подред, като това се дължи на ръста на Johnson & Johnson (JNJ 168,38, +9,64, +6,1%), IBM (IBM 138,38, +2,90, +2,1%) и TRV (173,63 TRV, +3,07, +1,8%) след публикуването на отчетите им за приходите.

Седмичните първоначални заявления за безработица достигнаха най-ниското равнище (228 000) от средата на май, което е добра новина за трудовия пазар и допълнителна подкрепа за настроението на инвеститорите.

Потребителският дискреционарен сектор на S&P 500 (-3,4%) пострада от загубите в Tesla и Amazon.com (129,96 AMZN, -5,40, -4,0%) и се затвори с най-силния спад сред всичките 11 сектора на S&P 500.

Слабите компоненти на жилищния сектор допринесоха за отстъплението на сектора. Фондът SPDR S&P Homebuilder (XHB) спадна с 2,0%, а фондът iShares US Home Construction (ITB) спадна с 2,6%. DR Horton (DHI 125,42, -2,43, -1,9%) претърпя значителни загуби след съобщението си за по-високи от прогнозата доходи. На пазара DHI регистрира ръст от 3,4%, постигайки нов 52-седмичен връх веднага след отварянето, но това се обърна, отразявайки тревогите за прекомерното прекупуване.

Междувременно, секторите на комуналните услуги (+1,9%) и здравеопазването (+1,7%) се класираха върха на лидерската таблица.

Подемът на пазарните лихви, които по-силно реагираха на първоначалния отчет за заявките - водещият индикатор, отколкото на по-слабите от очакваното данни за продажбите на жилища на вторичния пазар и водещите икономически индикатори за юни, вчера стана още един предизвикателство за пазара като цяло. Доходността на 2-годишните облигации нарасна с 9 базисни точки до 4,84%, а доходността на 10-годишните облигации се повиши с 11 базисни точки до 3,85%.

- Nasdaq Composite: +34,4% от началото на годината

- S&P 500: +18,1% от началото на годината

- Ръсел 2000: +11,6% от началото на годината

- S&P Midcap 400: +11,7% от началото на годината

- Dow Jones Industrial Average: +6,3% от началото на годината

Преглед на икономическите данни:

- Индексът на Федералната резервна банка във Филаделфия за юли е -13,5 (консенсус -9,0) спрямо предишния месец, когато беше -13,7.

- Първоначалните искания за седмицата, завършила на 15 юли, намаляха с 9 000 до 228 000 (консенсус 240 000). Това е най-ниското ниво на първоначалните искания от средата на май, когато S&P 500 беше около 4100, или с 11,4% по-ниско от днес.

- Ключовият извод от този доклад е, че той указва за запазващата се сила на пазара на труда и, вероятно, не предизвиква особен страх от неизбежното и съществено спадане на крайния търсач, знаейки, че първоначалните заявки за безработни помощи са водещи индикатори.

- Класирането от доклада е, че наличните къщи за продажба остават ограничени, което отчасти се дължи на силата на пазара на труда, възможността за работа от вкъщи и скокът на ипотечните лихви, които ограничават интереса на собствениците на съществуващи имоти да се преместят. Изводът е, че съществуващите продажби на имоти са по-скоро ограничени от ограниченото предлагане, а не от слабият търсене.

В петък няма да има важни икономически данни от САЩ.

Енергетика: Цената на петрола достигна над 80 долара. Brent е на 80.30 долара.

Централната банка на Турция повиши лихвената ставка от 15% на 17,5%

Заключение: Възможно е да започне корекция на американския пазар. Въпреки това, за истинска корекция все още са необходими поне 4% спад в индексите.

Михаил Макаров, още повече анализ: