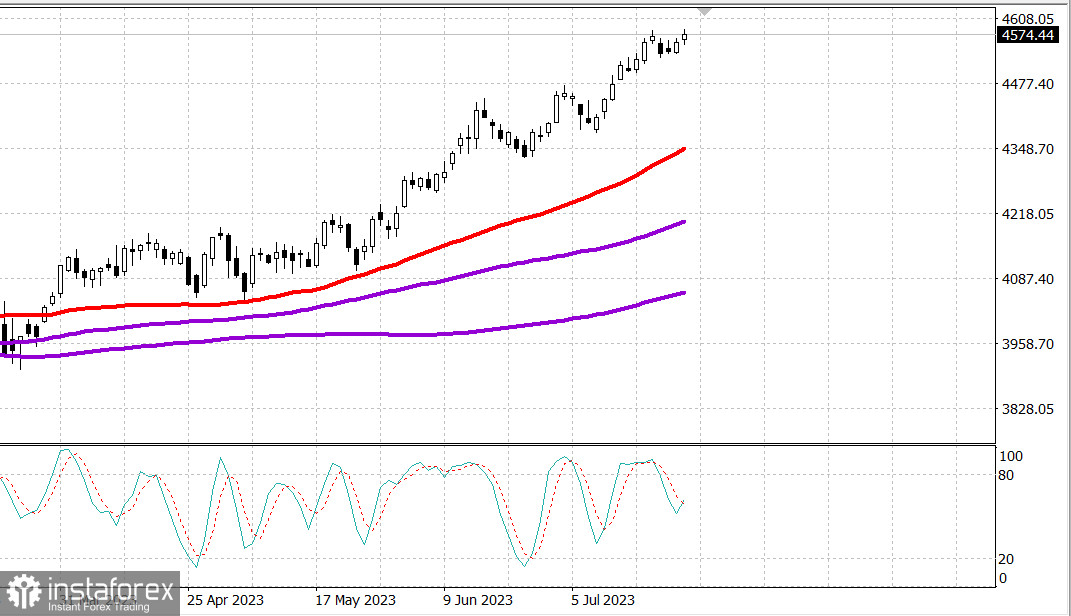

S&P500

Преглед на 26.07

Пазарът в САЩ: Ръст. Днес Фед.

Основните индекси в САЩ се повишиха във вторник: Дау +0,1% NASDAQ +0,8% S&P500 +0,4%

S&P500 4568 обхват 4560 - 4600

Основните индекси приключиха с ръст след справянето на S&P 500 и Dow Jones Industrial Average с нови 52-седмични връхни нива на техните най-добри дневни нива. DJIA също регистрира дванадесета поредна печеливша сесия. Силата на някои акции с голяма капитализация помогна да се повиши ръстът на индекса.

Alphabet ( GOOG 122,79, +0,91, +0,8%) и Microsoft ( MSFT 350,98, +5,87, +1,7%) бяха сред най-добрите в този сектор преди публикуването на отчет за приходите след затваряне на пазара. ETF Vanguard Mega Cap Growth ETF (MGK) се повиши с 0,6% в сравнение с по-скромния ръст от 0,1% в ETF Invesco S&P 500 Equal Weight (RSP). Ръстът на S&P 500, оценен по пазарна капитализация, беше 0,3%.

Компаниите с "сини фишки" доминираха в доходните календари след закриването вчера и основно получиха положителна реакция от участниците на пазара, което беше допълнителна подкрепа за пазара. Packaging Corp. ( PKG 152,65, +13,98, +10,1%), General Electric ( GE 117,16, +6,91, +6,3%), 3М ( MMM 109,83, +5,56, +5,3%), Dow, Inc. ( DOW 53,48, +0,93, +1,8%), Nucor ( NUE 172,88, +6,23, +3,7%) и Sherwin-Williams ( SHW 275,96, +7,94, +3,0%) бяха средните ученици след справките им за доходите.

Във вторник, растежът също беше подкрепен от юлския индекс на потребителско доверие, който показа най-висока стойност от юли 2021 г., което бе обусловено както от подобрение в мненията за текущите условия, така и за перспективите.

Пет от 11 сектора на индекса S&P 500 завършиха в плюс. Секторът на материалите (+1,8%) и секторът на информационните технологии (+1,2%) показаха най-голямото покачване със значителен отрязък. В същото време, секторът на недвижимите имоти (-0,7%) се оказа в най-долната част на класацията.

Индустриалният сектор (-0,1%) беше още един отслабващ, със значителното падане на RTX (RTX 87,10, -9,91, -10,2%), когато те намалиха своите прогнози за свободния паричен поток за годината поради необходимостта да проверят голяма част от двигателите от серия PW1100G-JM след като беше открито, че в прахообразният метал, използван при производството на тези двигатели, има замърсители.

Относно другите корпоративни новини, синдикатът на шофьорите и UPS (UPS 184,69, -3,65, -1,9%) обявиха сключването на колективен договор за пет години.

Banc of California (BANC 14,61, +1,46, +11,2%) води активни преговори за покупката на PacWest (PACW 7,69, -2,85, -27,0%), съгласно The Wall Street Journal.

Доходността на 2-годишните казначейски облигации се повиши с 1 базисен пункт до 4,90%, а доходността на 10-годишните облигации се повиши с 6 базисни пункта до 3,91%. Поради това днешната продажба на 5-годишни облигации в размер на 43 милиарда долара срещна значителен интерес, въпреки че чуждият интерес беше малко под средното ниво.

Участниците все още следят някои събития, които ще променят пазара по-късно през тази седмица. Вчера FOMC започна своето двудневно заседание по въпросите на политиката. Изявлението ще бъде публикувано в 14:00 часа източноамериканско време в сряда, след което ще се проведе пресконференцията на председателя на Федералния резерв Пауъл в 14:30 часа източноамериканско време.

- Nasdaq Composite: +35,1% от началото на годината

- S&P 500: +19,0% от началото на годината

- Ръсел 2000: +11,6% от началото на годината

- S&P Midcap 400: +11,7% от началото на годината

- Промишлен индекс Доу-Джоунс: +6,9% от началото на годината

Преглед на икономическите данни:

- Индексът на цените на жилищата на FHFA нарасна с 0,7% през май след ръст от 0,7% през предходния месец.

- Индексът на цените на жилищата S&P Case-Shiller намаля с 1,7% през май (консенсус -1,9%) след спад от 1,7% през предходния месец.

- Индексът на потребителското доверие на Conference Board скочи до 117,0 през юли (консенсус 111,5) от ревизираната нагоре стойност 110,1 (от 109,7) през юни. За същия период преди година индексът беше 95,3.

- Ключовият извод от доклада е, че растежът на потребителското доверие се дължи както на подобрени мнения относно настоящите условия, така и на прогнозите, които са резултат от по-оптимистични настроения относно намаляването на инфлацията и запазването на силата на пазара на труда.

Преди откриването на пазара в сряда AT&T (T), Boeing (BA), Coca-Cola (KO), Thermo Fisher (TMO), Union Pacific (UNP), Fiserv (FI), Automatic Data (ADP), Ryder System (RO), Old Dominion (ODFL) и Teledyne Tech (TDY) са някои от най-известните компании, които докладват за печалбите.

Преди да пристъпим към сряда, участниците на пазара ще получат следните икономически данни:

- 7:00 източно време: Седмичен индекс на ипотечното кредитиране на MBA (предишно 1,1%).

- 10:00 източно време: Продажби на нови жилища през юни (консенсус: 722 000; предишни 763 000).

- 10:30 източно време: Седмични запаси на сурова нефт (предишно -708 000).

- 14:00 източно време: Решение на FOMC за лихвените проценти през юли (консенсус 5,25-5,50%; предишно 5,00-5,25%).

Енергетика: Цената на петрола се държи над 80 долара - нафта 83,30.

Заключение: Пазарите очакват текста на изявлението на Федералния резерв.

Михаил Макаров, още повече анализи: