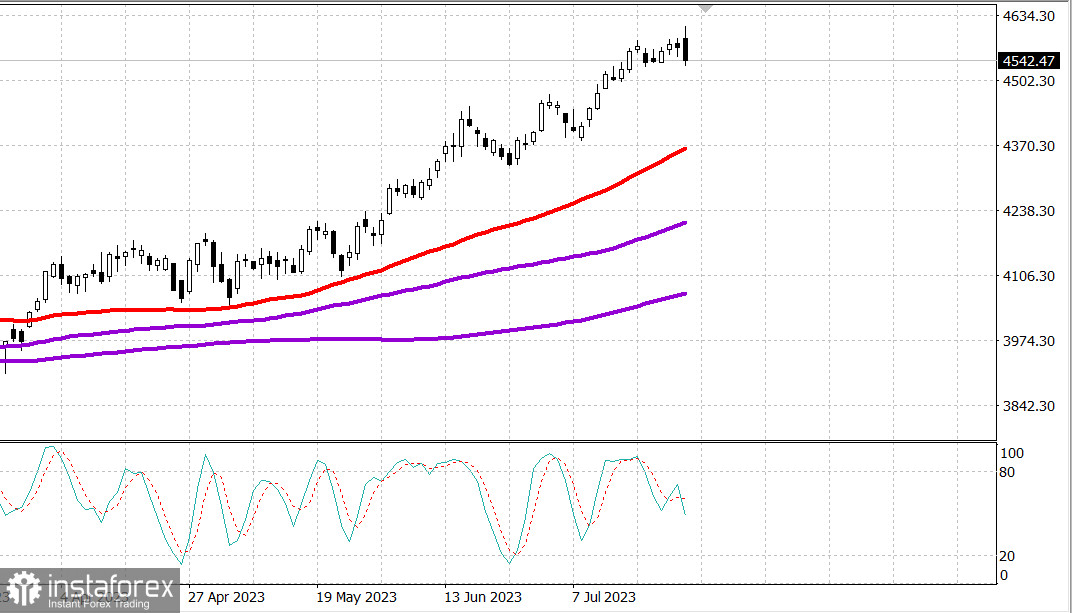

S&P500

Преглед на 28.07

Пазарът на САЩ: Започна корекция.

Главните индекси на САЩ паднаха в четвъртък: Дау -0.6% NASDAQ -0.5% S&P500 -0.6%

S&P500 4539 в диапазона 4490 - 4560

Пазарът започна сесията в режим на растеж. Добрият ръст на Мета-платформите (META 311,71, +13,14, +4,4%), които съобщиха за приятни приходи и перспективи, първоначално предизвика интерес от страна на покупателите в големите капитализации, помагайки за поддържането на ръста на индекса.

S&P 500, достигнал нов 52-седмичен връх от 4607, нарасна с 0.9%; Насдак композитният индекс нарасна цели 1.7%; докато индустриалният индекс Дау Джоунс, който днес отбеляза 13 последователни победи, нарасна с 0.4%.

Акциите започнаха да намаляват около 13:00 източноевропейско време, като няколко потенциални катализатора обясняват това движение. Има доклад на Nikkei, в който се посочва, че Банката на Япония планира да обсъди възможни промени в политиката си за контрол на доходността на изложение на срок, постигнато по време на срещата в петък. Тази новина възбужда тревоги относно възможното свиване на някои сделки кери, които поддържат цените на активите в САЩ.

Тази новина се появи по примерно същото време, когато аукционът на 7-годишни облигации в размер на 35 милиарда долара срещна неудовлетворително търсене. Продажбите на облигации на правителството, които първоначално се възстановиха в резултат на сутрешните икономически доклади, се увеличиха след резултатите от аукциона. Доходността на 10-годишните облигации отново надвиши 4,00%, като се повиши с 16 базисни точки до 4,01%. Доходността на 2-годишните облигации се повиши с 9 базисни точки до 4,92%. Също така, доларът рязко падна спрямо йената. USD/JPY намали се с 0,5% до 139,49. Индексът на щатския долар се повиши с 0,9% до 101,78.

Точно съвпадна, че S&P 500 срещна съпротива при повторно тестване на ниво 4600 приблизително в същото време, когато се появиха новини за Банката на Япония и резултатите от аукциона на седемгодишни облигации. Неспособността да се превиши нивото от 4600 в съчетание със споменатите новини накара участниците да вземат малко пари от масата на пазара, който, според мнозина, трябва да се оттегли.

Много акции бяха продавани през деня. Падащите акции превъзхождаха нарастващите на NYSE съотношението 7 към 2 и на Nasdaq съотношението беше повече от 5 към 2.

Въпреки това имаше някои забележителни печеливши, тъй като инвеститорите реагираха на новините за приходите. McDonald's (MCD 295,19, +3,44, +1,2%), Comcast (CMCSA 45,35, +2,44, +5,7%), Lam Research (LRCX 701,95, +59,58, +9,3%), AbbVie (ABBV 148,85, +6,95, +4,9%). %) и Royal Caribbean (RCL 109,68, +8,80, +8,7%) са сред най-добрите след докладите им за печалби и загуби.

Позитивното настроение, което насърчи утрешния ръст, е частично обусловено усещането, че икономиката ще избегне рецесията и Федералният резервен банк няма да повиши лихвените проценти с повече от 0,25%. Вчера Европейската централна банка последва Федералния резервен банк, като повиши с 25 базисни точки три ключови лихвени процента, въпреки че има някои предположения, свързани с формулировките на решението му, че и ЕЦБ може да бъде близо до завършване на повишаването на лихвите.

Някои приятни икономически данни тази сутрин подкрепят мисълта, че икономиката ще избегне рецесията.

Вкратце, началните искания за безработни помощи (221 000) - водещ показател - достигат най-ниското си ниво от февруари. Докладът за БВП второто тримесечие показва, че реалният БВП расте с годишна скорост от 2,4% спрямо 2,0% в първото тримесечие, а поръчките за товари с дълъг жизнен цикъл през юни нараснаха с 4,7%, като растежът се дължи на повишаването на повечето категории продукти с дълъг жизнен цикъл.

Само една от секторите на S&P 500 показва растеж - услугите за връзка (+0,9%), докато секторите на недвижимите имоти (-2,1%) и комуналните услуги (-1,7%) демонстрират най-голямото намаление.

- Nasdaq Composite: +34,2% от началото на годината

- S&P 500: +18,2% от началото на годината

- Ръсел 2000: +11,0% от началото на годината

- S&P Midcap 400: +10,9% от началото на годината

- Промишлен индекс на Dow Jones: +6,4% от началото на годината

Преглед на икономическите данни:

- Първоначалните заявки за безработница за седмицата, завършила на 22 юли, се е намалили с 7 000 до 221 000 (консенсус 233 000). Това е най-ниското ниво от февруари. Продължителните заявки за безработница за седмицата, завършила на 15 юли, се е намалили с 59 000 до 1,690 млн. Също така, това е най-ниското ниво от февруари.

- Ключовият извод от доклада е същият: ниското ниво на първоначалните заявки - предвестник на развитието - е отражение на факта, че работодателите виждат, че търсенето се държи добре и поради това не желаят да премахват служители на трудния пазар.

- Докладът за БВП за второто тримесечие показва, че реалният БВП нараства годишно с 2,4% (консенсус 1,6%) след увеличение с 2,0% в първото тримесечие, въпреки че потребителските разходи забавиха до годишно равнище от 1,6%, след като преди това бяха 4,2% на годишна база. Дефлаторът на ВВП падна до 2,2% от 4,1% през първото тримесечие.

- Ключовият извод от доклада е очевиден: икономиката на САЩ беше далеч от рецесия през второто тримесечие. Реалните крайни продажби на местни продукти без отчитане на промените в запасите се увеличиха с 2,3%.

- Поръчките за стоки с дълъг живот в юни се увеличиха с 4,7% спрямо предходния месец през юни (консенсус 1,0%) след преразглеждането с повишение от 2,0% (от 1,7%) през май. С изключение на транспорта, поръчките за стоки с дълъг живот в юни се увеличиха с 0,6% спрямо предходния месец (консенсус 0,2%) след преразглеждането с повишение от 0,7% (от 0,6%) през май.

- Ключовият извод от доклада е, че новите поръчки се увеличиха за повечето категории стоки с дълъг живот, което отразява запазеният търсеж в икономиката, която продължава да расте.

- Дефицитът във външната търговия със стоки намаля до 87,1 млрд. щатски долара от 91,1 млрд. щатски долара. Отделно, търговските запаси в розничния сектор се увеличиха с 0,7%, а в търговския сектор на едро намаляха с 0,3%.

Преди петък в 8:30 часа по източноамериканско време ще бъде публикуван отчет за лични доходи и разходи за месец юни, в който се представят предпочитани показатели на инфлацията на Федералния резерв във вид на PCE и олекотен PCE ценови индекси. Другите икономически данни включват:

- 8:30 часа по източноамериканско време: трудовите разходи за второто тримесечие (консенсус 1,1%; предишен: 1,2%).

- 10:00 часа по източноамериканско време: окончателното проучване на потребителското доверие на Университета в Мичиган за юли (консенсус 72,6; предишен 72,6).

Енергетика: Цената на петрола достигна почти 84 долара - Brent 83,98.

Извод: Корекцията на американския пазар вероятно започна вчера - за нормално коригиране е нужно още около 4% спад на S&P500. Днес ще наблюдаваме отчета за инфлацията.

Михаил Макаров, още повече анализ: