S&P500

Преглед от 02.08

Пазарът в САЩ: Оптимистите не се предават. Fitch намали кредитния рейтинг на САЩ.

Основните индекси в САЩ във вторник: Dow +0.2%, NASDAQ - 0.3%, S&P500 - 0.2%

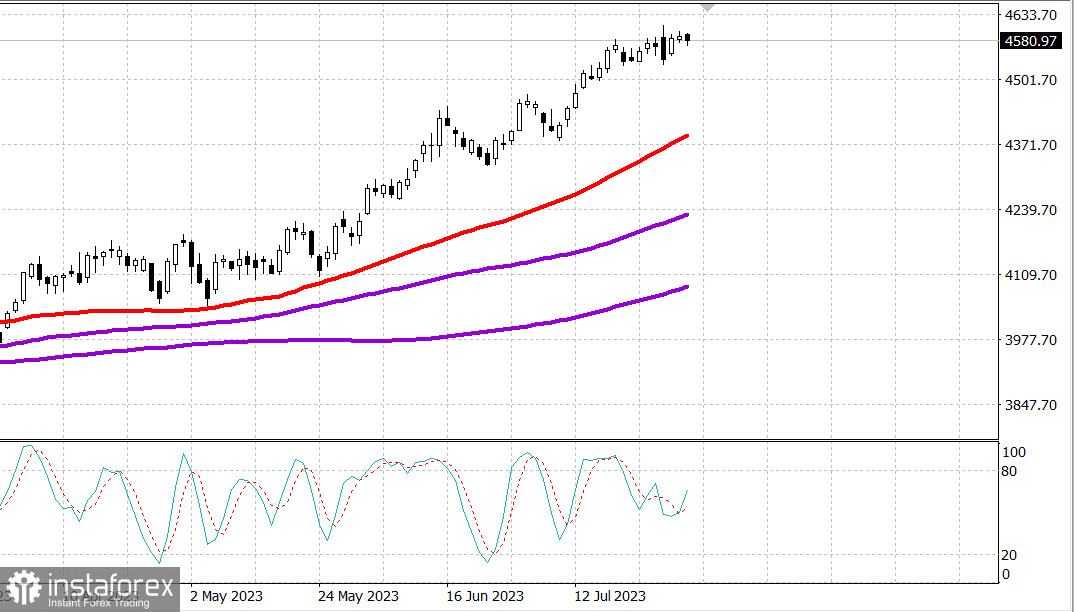

S&P500 4578, обхват 4540 - 4620

Фондовият пазар се сблъска с някакво натискане от продавачи в началото на месеца. Въпреки това, движението надолу беше относително скромно. Продажбите бяха предизвикани от нарастващите пазарни лихви и усещането, че на пазара се очаква някаква корекция. С тези загуби S&P 500 все още расте с 19.2% за годината.

Промишленият индекс Dow Jones беше по-добър (+0.2%), като приключи с незначителен ръст, благодарение на значителния ръст на Caterpillar ( CAT 288.65 , +23.48, +8.9%), които съобщиха за добри квартални резултати.

Някои други известни компании, които съобщиха за доходите си, понасяха значителни загуби. Сред тях са Norwegian Cruise Line Holdings ( NCLH 19.41, -2.66, -12.1%), ZoomInfo Technologies ( ZI 18.67, -6.90, -27.0%) и Uber ( UBER 46.65, -2.81, -5.7%). след съобщение за по-слаби резултати. Упоменатите акции претърпяха корекция след като през предходните месеци значително нараснаха.

Действията на пазара на облигациите вчера създадоха обратен вятър за акциите. Вторичната доходност на 10-годишните облигации отново надвишава 4,00% и се повишава с девет базисни пункта на 4,05%. Доходността на 2-годишните облигации нарасна с пет базисни пункта до 4,91%. Това движение нагоре в доходността предизвика някакво безпокойство относно преценката на фондовия пазар и създаде основание за поставяне на малко пари на страна.

Само две от секторите в S&P 500 регистрираха растеж - информационните технологии (+0,3%) и промишлеността (+0,1%), докато секторът на обществените услуги (-1,3%) претърпя най-големия спад.

- Nasdaq Composite: +36,5% от началото на годината

- S&P 500: +19,2% от началото на годината

- Ръсел 2000: +13,2% от началото на годината

- S&P Midcap 400: +12,0% от началото на годината

- Промишленият индекс на Дау Джоунс: +7,5% от началото на годината

Преглед на икономическите данни:

- S&P Global US Manufacturing PMI се повишава от 49,0 в последното юлско отчитане на 46,3 в предишното отчитане.

- Производственият индекс ISM за юли се повишава до 46,4% (по съгласуване на 46,8%) в сравнение с 46,0% през юни. Прагът между ръста и спада е 50,0%, така че стойността за юли под 50,0% отразява общ спад в производството за девети пореден месец, макар и на по-бавни темпове в сравнение с юни.

- Важният извод от доклада, освен факта, че производственият сектор продължава да работи в състояние на спад, е, че в близкото бъдеще има повече признаци за спад в заетостта, за да се подобри съответствието с производството. Тези съкращения съответстват на мнението на Федералния резерв за това, че повишаването на лихвите ще доведе до някакво облекчение на пазара на труда.

- Общите строителни разходи нараснаха с 0,5% спрямо предишния месец през юни (съгласно консенсуса от 0,6%), след като в май нараснаха с 1,0% (вместо 0,9%). Общият обем на частното строителство се повиши с 0,5% спрямо предишния месец, докато общият обем на държавното строителство нарасна с 0,3% спрямо предишния месец. В годишно изчисление общите разходи за строителство се увеличиха с 3,5%.

- Ключовият извод от доклада е, че разходите за жилище все още са обусловени от строителството на нови едносемейни къщи, за да се задоволи търсенето, което не може да бъде задоволено от съществуващия пазар на жилище.

- Общият брой на свободните работни места в JOLTS през юни бе 9,582 милиона, след преразгледаното общо число на свободните работни места през май, което беше 9,616 милиона (срещу 9,824 милиона).

- Икономическият календар за сряда включва:

- 7:00 ч. Източно време: Седмичният индекс на исканията за ипотека MBA (предишен -1,8%)

- 8:15 ч. Източно време: Промени в заетостта за юли от ADP (консенсус 185 000; предишно 497 000)

- 10:30 ч. Източно време: Седмични запаси на сурова петрол EIA (предишно -0,600 милиона)

Енергетика: Цената на Brent петрол се качи на 85,70 долара.

Агенцията Fitch понижи дългосрочния дълговен рейтинг на САЩ до АА+. Прогнозата е Стабилна. Причината е очакваното влошаване на бюджетното състояние на САЩ през следващите 3 години, високият и нарастващият държавен дълг и влошаването на качеството на управлението на държавата в сравнение с държавите с АА и ААА равнище на рейтинга.

Агенцията Fitch прогнозира намаление на темпа на икономическия растеж на САЩ до +1,2% през 2023 година и до +0,5% през 2024 година, поради високите лихвени проценти.

Заключение: Въпреки силата на пазара, корекцията на САЩ е неизбежна. Например, намалението на дълговия рейтинг на САЩ може да бъде тригер за корекцията. Все още обаче курсът на долара на валутния пазар не е реагирал на понижението на американския рейтинг.

Михаил Макаров, още повече анализи: