S&P500

Преглед на 03.08

Пазарът в САЩ: Корекция на рейтинга на САЩ.

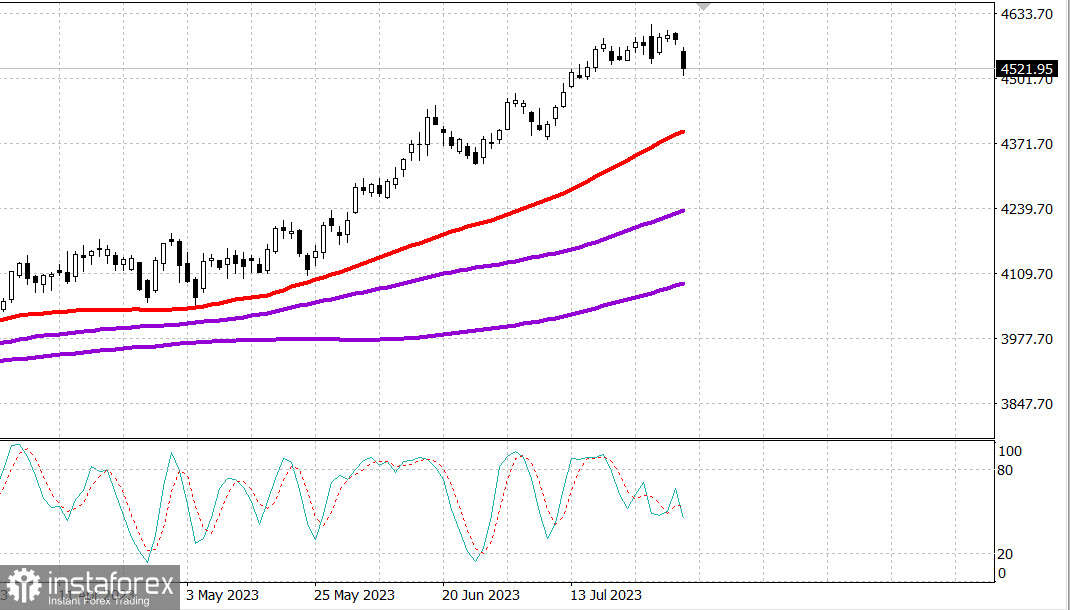

Главните индекси в САЩ паднаха в сряда: Дау - 0.9%, NASDAQ - 2%, S&P500 - 1.3%, S&P500 4514, в диапазона 4470 - 4540.

В сряда търговията се характеризираше със спад на акциите с голяма пазарна стойност и акции нарастващи с големи загуби. Като каталитичен фактор, който подтикна интереса към продажбите, беше скокът в пазарните лихви, което даде на инвеститорите повод да изтеглят малко пари от масата на пазара, който в краткосрочен план беше прекупен.

Въпреки това, пазарните лихви намаляваха през деня, въпреки новината, че Fitch Ratings намали кредитния рейтинг на САЩ от AAA до AA+. Намаляването на рейтинга отразява очакваното влошаване на бюджетното състояние през следващите три години, нарастването на публичния дълг и влошаването на управленската ефективност в сравнение с аналогични държави с висок рейтинг.

Доходността на 2-годишните и 10-годишните облигации е спаднала до 4,84% и 4,01% съответно, достигайки най-ниските нива до момента. Въпреки това, доходността на държавните облигации започна да се повишава веднага след отварянето на пазара, като рязко нарасна около 8:15 часа източноамериканско време след публикуването на доклада на ADP относно промените в заетостта. Скачъкът в доходността на държавните облигации в краткосрочен план доведе до повишаване на доходността на 10-годишните облигации над максимума за юли (4,094%) до ниво, неслучайно от началото на ноември.

В крайна сметка доходността се отдалечи от върховете си. Доходността на 2-годишните облигации намаля с две базисни точки до 4,89%, а доходността на 10-годишните облигации нарасна с три базисни точки до 4,08%.

Под влиянието на растящите лихвени проценти, акциите на компании с голямо пазарно значение се сблъскаха с голям интерес към продажбите, което доведе до загуба от 2,1% в ETF Vanguard Mega Cap Growth (MGK).

Като цяло, беше забелязана голяма волатилност на акциите, които съобщиха за печалбите си от вчерашния ден. elf Beauty (ELF 133,19, +16,69, +14,3%) беше големият победител в това отношение, след като съобщи за по-високи от очакваното печалби и повишение на прогнозата. В противен случай, акциите на Generac (GNRC 115,95, -37,43, -24,4%) се понижиха след като компанията не можа да предостави прогноза за продажбите и намали прогнозата за чистата печалба.

Секторите на S&P 500, насочени към отбрана - потребителски стоки (+0,3%) и здравеопазване (+0,1%), завършиха с положителен ръст. В същото време, секторът на информационните технологии (-2,6%) се спусна най-ниското на списъка сектори, поради слабите си компоненти от мегакапитализацията и огромните загуби на SolarEdge Technologies (SEDG 195,51, -43,96, -18,4%) след като съобщи за печалбите си.

Слабите компоненти в сектора на полупроводниците също се отразиха отрицателно върху сектора на информационните технологии. Индексът на полупроводниците PHLX се понижи с 3,8%.

Докладът от ADP, който съвпада с скок на пазарните лихвени проценти, показва, че през юли бяха добавени около 324 000 работни места към списъците на частния сектор (консенсус 185 000), след като отчетът беше преразгледан и намален от 455 000 (от 497 000) през юни. Този доклад подкрепя идеята, че Федералният резерв може да задържи лихвените проценти на по-високо равнище за по-дълго време. Напомняме, че отчетът за заетостта за юли ще бъде публикуван в петък.

- Nasdaq Composite: +33,5% от началото на годината

- S&P 500: +17,6% от началото на годината

- Ръсел 2000: +11,7% от началото на годината

- S&P Midcap 400: +10,8% от началото на годината

- Индексът Доу Джоунс на промишлеността: +6,4% от началото на годината

Преглед на икономическите данни:

- Седмичният индекс на заявките за ипотека по MBA намаля с 3,0%, при това покупките намаляха с 3,0%, а рефинансирането също намаля с 3,0%.

- Докладът ADP Employment Change показва увеличение на работните места в частния сектор през юли с 324 000 (консенсус 185 000), след преразглеждане на увеличението от 455 000 през юни (от 497 000).

- Седмичните запаси на сурова нефт от EIA показват намаление с 17,1 милиона барела, след като се намалиха с 600 000 барела миналата седмица.

Икономическият календар за четвъртък ще включва:

- 8:30 часа източноамериканско време: Предварителни показатели за производителността във второто тримесечие (консенсус: 1,7%; предходни: -2,1%) и процент на трудовите разходи - предварителни за второто тримесечие (консенсус: 2,7%; предходни: 4,2%); Седмични първоначални молби (консенсус: 225 000; предходни: 221 000) и продължаващи молби (предходни: 1,690 млн) за подпомагане на безработицата

- 9:45 часа източноамериканско време: Последен юлийски PMI на S&P Global US Services (предходен: 54,4)

- 10:00 часа източноевропейско време: Юлийски непроизводствен индекс на ISM (консенсус: 53,0%; предходен: 53,9%);

- Фабрични поръчки за юни (консенсус: 2,0%; първоначална прогноза: 0,3%)

- 10:30 часа източноамериканско време: Седмични запаси на естествен газ EIA (увеличение от +16 млрд куб. фута)

Енергетика: Цената на петрола Brent падна с 2 долара до 83,30 долара - въпреки значителното намаление на запасите от петрол в САЩ

САЩ спират закупуването на нефт в резерв, тъй като цените се повишиха.

В Европа се намалиха доставките на СПГ до ниво безпрецедентно от 2021 година, тъй като цените станаха твърде ниски за доставчиците.

Извод. Корекцията на пазара в САЩ започва - но все още е много слаба и несигурна - трябва да чакаме и наблюдаваме.

Михаил Макаров, още повече анализи: