S&P500

Преглед 28.08

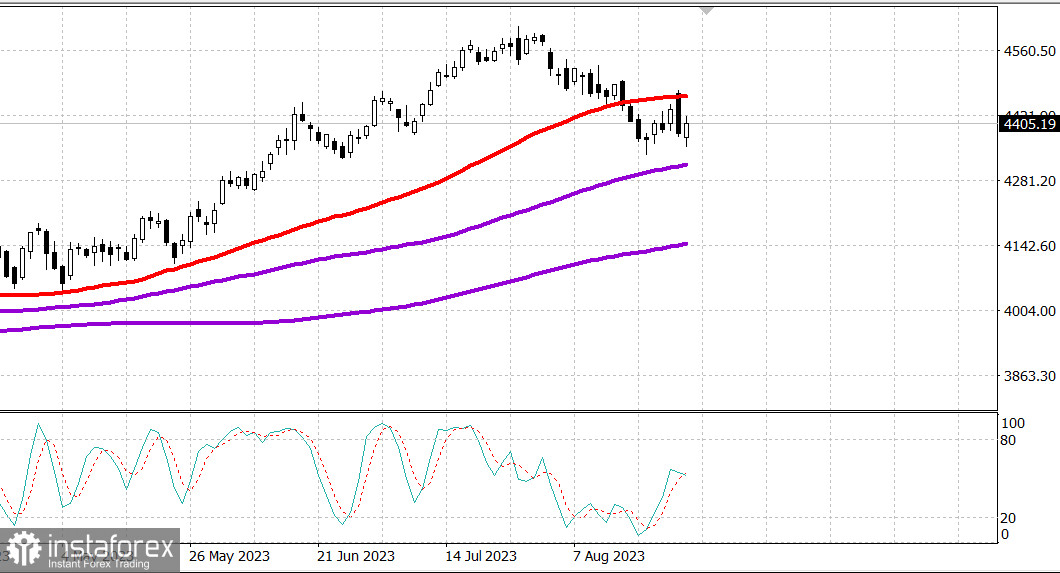

Пазар в САЩ: Формираме подкрепа. Започваме растежа.

Главните индекси в САЩ се повишиха в края на седмицата: Доу +0.9%, NASDAQ +1%, S&P500 +0.9%

S&P500 4405, обхват 4360 - 4440

В петък на фондовия пазар имаше спадове и нараствания, но накрая денят завърши оптимистично: основните индекси се стабилизираха около най-високите си нива за сесията. Положителната сесия, състояла се в още един ден с ниски обеми, беше под въпрос в следствие на изказването на председателя на Федералната резервна система Пауъл по време на симпозиума в Джаксън Хол, на което всички се надяваха. Имаха опити да тълкуват това изказване като по-военно настроено от очакваното, като пазарът изоставаше в отрицателна територия, но изказването не съдържаше никакви неочаквани изявления.

Председателят на Федералния резерв беше придържал насоката на инфлацията на Федералния резерв от 2,0%; той публикува, че все още има дълъг път преди намалението на инфлацията до 2,0%; и той призна, че ако е целесъобразно, Федералният резерв отново ще повиши лихвените проценти. Това е всичко, което той каза след последното заседание на FOMC.

Твърдението му, че Федералният резерв "...ще действа внимателно, докато решим дали да затегнем политиката още повече или да запазим лихвена норма и да изчакаме допълнителни данни", беше раздразнение за пазара, поради неизреченото. Конкретно, нито тук, нито някъде в изказването се споменаваше, че Федералният резерв размисля за намаляване на лихвените проценти.

Все пак, след заседанието на FOMC на 25-26 юли, председателят на Федералния резерв заяви, че е малко вероятно да намали лихвените проценти тази година, следователно пропускането на възможност за намаление на лихвените проценти в днешното изказване не трябва да се разглежда като затегната позиция от страна на Федералния резерв.

Изглежда, че пазарът на акции се представи как факт и върна на растежния път. Това стана благодарение на възобновения интерес на пазара за акции с мега-капитализация и някакъв общ широк интерес към покупките, който остави всички 11 сектора на S&P 500 на положителна територия в края на търговията.

ETF с равна тежест Invesco S&P 500 (RSP) се повиши с 0,5%; Индексът на стойността на Russell 3000 се повиши с 0,5%; а растежният индекс Russell 3000 се повиши с 0,7%.

Лидерите в растежа бяха потребителските стоки (+1,1%), енергетиката (+1,1%), индустриалния сектор (+0,9%), информационните технологии (+0,8%) и комуналните услуги (+0,8%). Растежът за другите сектори се варираше в интервала от 0,2% до 0,6%.

Секторът за комуникационни услуги (+0,2%) беше по-слабо представен, но заслужава някакви похвали за възстановяването си след спад от 1,7% на най-ниските нива през деня.

Боинг (BA 223,42, +6,11, +2,8%) бе най-ефективният компонент на индекса на Дау Джоунс един ден след като стана най-лошият. Това се дължи на съобщението от Bloomberg, че Боинг се готви да възобнови доставките на своя 737 MAX в Китай. 25 от 30-те компонента на индекса на Дау Джоунс приключиха с повишение.

Пазарът на облигациите трежа със своите колебания. Доходността на 2-годишните облигации се повиши до 5,10%, след това спря на ниво 5,05%, което е с четири базисни точки над вчерашното изчисление. Доходността на 10-годишните облигации достигна 4,27% скоро след изказването на председателя на Федералния резерв Пауъл, но на края на деня остана без промяна на ниво 4,24%.

Минимумът на S&P 500 почти съвпадна с постигнатия в този ден върх на доходността на 10-годишните облигации.

- Индекс Nasdaq Composite: +29,8% от началото на годината

- S&P 500: +14,7% от началото на годината

- S&P Midcap 400: +6,1% от началото на годината

- Индекс Ръсъл 2000: +5,2% от началото на годината.

- Промишлен индекс на Dow Jones: +3,6% от началото на годината.

Преглед на икономическите данни:

- Крайната стойност на индекса на потребителските настроения на Мичиганския университет за август е 69,5 (консенсус 71,2) в сравнение с предварителната стойност 71,2. Крайната стойност за юли е 71,6, която е най-високото ниво от октомври 2021 г. През същия период преди година индексът беше на ниво 58,2.

- Основният извод от доклада е, че потребителите смятат, че бързите подобрения, забелязвани в икономиката през последните три месеца, забавят, което ги кара да бъдат по-предпазливи относно перспективите.

В понеделник няма интересни икономически данни.

Енергетика: Цената на петрола Brent е 84,70 долара.

Китай рязко повиши закупуването на оборудване за производство на чипове с 70% през юни и юли.

Извод: Пазарът в САЩ показва обратно движение нагоре и покупките са възможни.

Михаил Макаров, още повече анализи: