Акциите на Wall Street завършиха леко по-ниско в петък на фона на турбулентност след силни данни за трудовия пазар в САЩ, което потвърди устойчивостта на икономиката, но също така породи притеснения, че Федералният резерв може да запази лихвените проценти високи за по-дълго време, отколкото много инвеститори очакваха.

Министерството на труда на САЩ съобщи, че през май са добавени около 272 000 работни места, значително над прогнозите на анализаторите за 185 000. Безработицата се е повишила до 4%.

Индексът S&P 500 (.SPX) падна рязко след доклада, докато доходността на облигациите се повиши, тъй като търговците ревизираха очакванията си за намаляване на лихвения процент през септември. Индексът след това се възстанови и за кратко достигна нов интрадей рекорд, тъй като инвеститорите видяха в данните потвърждение за здравословното състояние на икономиката.

Енергийните компании (.SPLRCU), материалите (.SPLRCM) и комуникациите (.SPLRCL) бяха най-големите губещи. Финансовите компании (.SPSY) и технологиите (.SPLRCT) бяха най-добрите изпълнители.

За седмицата S&P 500 се повиши с 1.32%, Nasdaq нарасна с 2.38%, а Dow Jones добави 0.29%.

"Това показва, че намаляване на лихвения процент няма да се случи скоро. Растящите доходности на облигациите оказват значителен натиск върху рисковите активи, включително малките капачки," каза Санди Вилере, портфолио мениджър в Villere & Co в Ню Орлеанс.

"Всичко се върти около лихвените проценти. Те може да останат по-високи за по-дълго време, отколкото очаквано, и инвеститорите ще трябва да се приспособят към новата среда," добави той.

Пазарите реагираха на данните за заетостта, като промениха очакванията си за времето на намаляване на лихвения процент от Фед. След публикуването на данните търговците спекулираха, че намаляването на лихвения процент от сегашното ниво от 5.25% до 5.5% може да не започне преди ноември. Според Fedwatch LSEG, вероятността Федералният резерв да намали лихвите с 25 базисни точки през септември спадна от около 70% предишния ден до 56%.

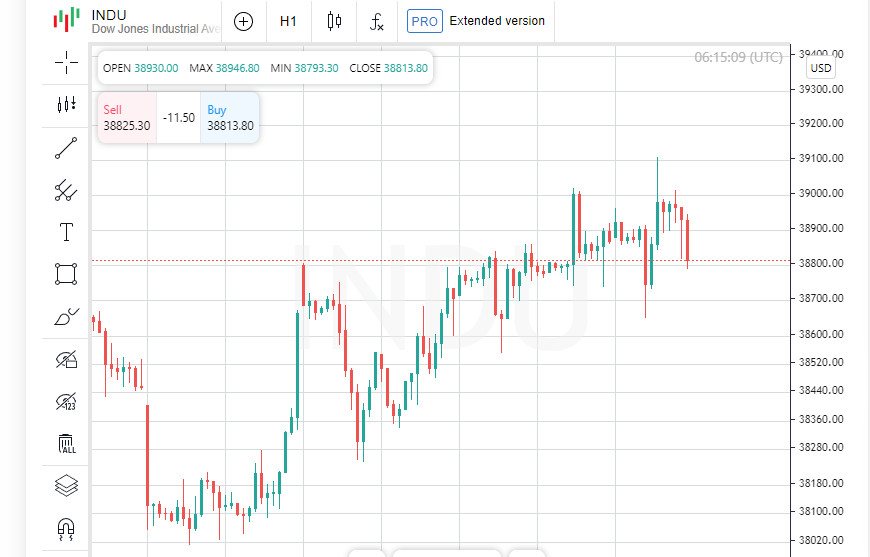

Индексът Dow Jones Industrial Average (.DJI) падна с 87.18 пункта, или 0.22%, до 38,798.99, S&P 500 (.SPX) загуби 5.97 пункта, или 0.11%, до 5,346.99, а Nasdaq Composite (.IXIC) падна с 39.99 пункта, или 0.23%, до 17,133.13.

Акциите на GameStop (GME.N) паднаха с 39% в нестабилна търговия, съвпадаща с първото живо предаване на популярния блогър Roaring Kitty от три години насам. Компанията обяви възможно предлагане на акции и намаление на тримесечните продажби.

Други популярни имена сред индивидуалните инвеститори, като AMC Entertainment (AMC.N) и Koss Corp (KOSS.O), също понесоха значителни загуби, падайки съответно с 15.1% и 17.4%.

Акциите на Nvidia (NVDA.O) продължиха да губят стойност от предходната сесия, изтласквайки пазарната им капитализация обратно под границата от 3 трилиона долара.

Акциите на Lyft (LYFT.O) се повишиха с 0.6% след като компанията прогнозира 15% растеж в общите резервации до 2027 година, обявено след края на търговията в четвъртък.

Намаляващите акции надминаха нарастващите на Нюйоркската фондова борса (NYSE) в съотношение 2.72:1. На Nasdaq, 1,177 акции нараснаха, а 3,064 спаднаха, давайки на намаляващите съотношение 2.6:1.

S&P 500 постигна 17 нови 52-седмични върха и пет нови дъна, докато Nasdaq Composite постигна 34 нови върха и 149 нови дъна. Общият обем на търгуваните акции на американските борси беше около 10.75 милиарда, в сравнение със средно 12.7 милиарда за последните 20 търговски дни.

По-ниските очаквания за бързо действие на Фед тежиха върху акциите, които завършиха по-ниско. Индексът MSCI World Share Index (.MIWO00000PUS) падна с 0.3% след като достигна рекорден връх от 797.48.

Доходността на двугодишните облигации, която е показател за очакванията за лихвените проценти, се повиши с почти 17 базисни точки до 4.8868% след шест поредни дни на спад. Покачването на доходността идва на фона на спадащи цени на облигациите.

Очакваха се промени в лихвените проценти през септември, особено след като Европейската централна банка намали депозитния си лихвен процент до 3.75% от рекордните 4% в четвъртък, в съответствие с очакванията.

В сряда Канадската централна банка стана първата банка от Г7, която намали основния си лихвен процент, следвайки Шведската Риксбанк и Швейцарската национална банка.

Докладът за заетостта също промени динамиката на очакванията за лихвените проценти в еврозоната, като търговците сега прогнозират намаление с 55 базисни пункта тази година, в сравнение с 58 базисни пункта преди данните.

Европейският индекс Stoxx 600 (.STOXX), който е увеличил стойността си с почти 10% от началото на годината, спадна с 0.2%.

Облигационният пазар на еврозоната също показа слабост, като доходността на 10-годишните германски облигации се увеличи с 8 базисни пункта до 2.618%.

На валутните пазари щатският долар се повиши с 0.8% спрямо кошница от основни валути, обръщайки седмица на загуби преди данните за заетостта. Еврото спадна с 0.8% до $1.0802 след малко повишение предишния ден.

Фючърсите на брент паднаха с 0.6% до $79.36 за барел. По-силният долар тежеше върху спот златото, което падна с 3.6% до $2,290.59 за унция.