Фондовият пазар в петък: Докладът за работните места навреди на S&P 500

Американските фондови пазари попаднаха под напрежение в петък, като S&P 500 изтри всички печалби, натрупани от началото на 2025 г. Основната причина бяха новите данни за заетостта, които надминаха очакванията и отново разпалиха страховете от инфлация. Това укрепи увереността на инвеститорите, че Федералният резерв няма да бърза да намалява лихвените проценти тази година.

Втора поредна седмична загуба

Ключовите индекси на Уолстрийт завършиха втора поредна седмица на червено.

"Годината започва с фалстарт," каза Сам Стоувъл, главен стратег за пазара в CFRA Research. Той сподели, че по-силните от очакваните данни за заетостта усложняват нещата за акциите. "Може да стане доста трудно за акциите," добави той.

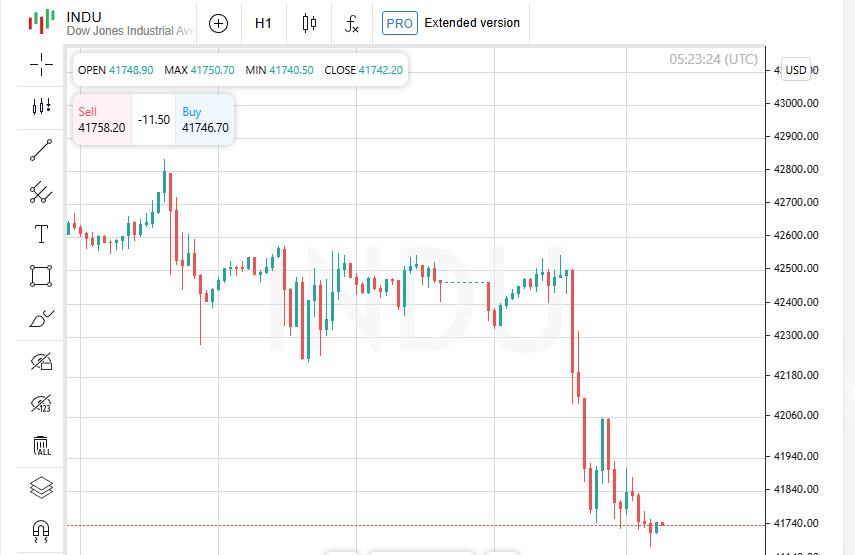

Спад на ключовите индекси

Dow Jones Industrial Average загуби 696.75 пункта, или 1.63%, завършвайки деня на 41,938.45. S&P 500 падна с 91.21 пункта, или 1.54%, до 5,827.04. Nasdaq Composite също показа негативна динамика, падайки с 317.25 пункта (1.63%) до 19,161.63.

Индекси под натиск

Индексът Russell 2000, който се фокусира върху по-малките компании, претърпя особено тежък спад. Той намаля с 2.27%, влизайки в зоната на корекция след спад от 10.4% от максимума, записан на 25 ноември.

Освен това, т.нар. "индекс на страха" на Уолстрийт (VIX) достигна най-високата си стойност за последните три седмици, което е знак за нарастващо напрежение сред инвеститорите.

Американският фондов пазар започва годината с ярко изпитание: по-силните данни за заетостта увеличиха инфлационните очаквания и повишиха вероятността Федералният резерв да продължи стриктната си парична политика. Инвеститорите изглежда се надяваха на нещо друго, но реалността се оказа много по-малко оптимистична.

Пазарът на труда изненада: какво означава растежът в заетостта за икономиката?

През декември американският пазар на труда показа неочакван растеж: броят на новите работни места значително се увеличи, а равнището на безработица падна на 4.1%. Такъв оптимистичен резултат приключи годината с положителна нотка и стана сигнал, че икономиката остава устойчива дори на фона на стриктна монетарна политика.

Какво е заплахата от ускорения растеж на заетостта?

По-високите темпове на растеж на заетостта могат да ускори икономическото развитие, но също така увеличават риска от нарастваща инфлация. В такава ситуация, Федералната резервна система (ФРС) може да се наложи да се придържа към консервативен подход, ограничавайки темпа на намаляване на лихвените проценти. За пазарите това означава едно: мечтите за по-евтини кредити в близко бъдеще може да не се сбъднат.

Прогнози на търговци и анализатори

Според инструмента FedWatch от CME Group, инвеститорите очакват ФРС да понижи лихвите за пръв път през юни. Въпреки това, според повечето анализатори, лихвите ще останат непроменени до края на годината.

Някои банки преразгледаха прогнозите си. Например, BofA Global Research допуска, че ФРС може да предприеме още едно увеличение на лихвите. Тази позиция контрастира с виждането на президента на Федералната резервна банка на Чикаго Остин Гулсби, който вярва, че американската икономика все още не показва признаци на прегряване. Той подчерта, че намаляването на лихвените проценти все още е возможно и дори препоръчително.

Доходността на облигациите достигна рекорди

Допълнителен натиск върху фондовите пазари оказа доходността на 30-годишните държавни облигации. В петък тя достигна 5%, което е най-високото ниво от ноември 2023 г., но по-късно се коригира леко, спадайки до 4.966%. Нарастващите доходности на облигациите традиционно увеличават интереса на инвеститорите към тези инструменти, като привличат средства от фондовия пазар.

Енергийният сектор е единственият "победител" на деня

Повечето сектори на S&P 500 показаха негативна динамика. Изключение направи енергийният индекс, който се повиши с 0.34%. Това се дължи на нарастващите цени на петрола и очакванията за по-високо търсене през следващите месеци.

Гледайки напред: Какво ще донесе новият икономически доклад?

Инвеститорите с нетърпение очакват публикуването на новия индекс на потребителските цени на 15 януари. Тази цифра ще бъде важен ориентир за оценка на по-нататъшните действия на Федералния резерв. Ако данните са по-високи от очакваните, това може да предизвика допълнителен натиск върху фондовите пазари и да увеличи волатилността.

Технологичният сектор под натиск: Акциите на Nvidia и други производители на чипове падат

Акциите на най-големите производители на микрочипове, като Nvidia, бяха под значителен натиск. Цената на акциите на компанията падна с около 3% на фона на съобщения, че Съединените щати могат да въведат нови ограничения за износ на технологии още в петък. Такива мерки биха могли да засегнат приходите на технологичните гиганти и да увеличат напрежението на пазара.

Сделка за милиарди: Constellation Energy укрепва своите позиции

След общия спад на пазара, Constellation Energy се открои, като акциите ѝ се повишиха с впечатляващите 25.16%. Това поскъпване последва обявяването на намерението на компанията да придобие частната газова и геотермална компания Calpine Corp за 16.4 милиарда долара. Сделката трябва да укрепи позициите на компанията в сектора на възобновяемата енергия и да диверсифицира нейните активи.

В същото време, друг играч със схождо име, Constellation Brands, се изправи пред трудности: акциите на компанията паднаха с 17.09%. Причината е намаляване на годишните прогнози за продажби и приходи, което предизвика разочарование сред инвеститорите.

Walgreens показва неочакван успех

Една приятна изненада за пазара беше растежът на акциите на Walgreens Boots Alliance. Компанията показа положителни резултати за тримесечието, което предизвика скок на акциите ѝ с 27.55%. Този растеж беше един от акцентите на сесията.

Балансът на силите на пазара: мечките са превъзхождащи

Въпреки някои успехи, общата картина на пазара беше далеч от оптимистична. На Нюйоркската фондова борса броят на акциите, които паднаха през деня, надхвърли тези, които се повишиха, в съотношение 4.24 към 1. На Nasdaq съотношението беше 3.32 към 1.

Върхове и спадове: Статистиката на деня

Сред волатилността, S&P 500 отбеляза само шест нови 52-седмични върха, докато спадовете достигнаха 32. Технологично ориентираният Nasdaq Composite видя дори по-драматичен контраст с 39 нови върха и 211 нови спадове.

Обемът на търговия достига рекордни нива

Сесията беше белязана от висока активност, като общият обем на търговия на американските борси достигна 16.24 милиарда акции. Това е значително над средното за последните 20 търговски дни от 12.31 милиарда. Такъв скок в активността предполага, че пазарът е в състояние на засилена несигурност и напрежение.

Азиатските акции под натиск: доларът и петролът във фокуса

Големите азиатски акции паднаха в понеделник, докато доларът се укрепи до 14-месечен връх. Това стана след неочаквано силния доклад за числата за заетостта в САЩ, което доведе до покачване на доходността на облигациите и постави под съмнение високите оценки за акциите. Пазарите са под натиск, докато сезонът на корпоративните приходи се засилва.

Данни за инфлацията: Определящ момент за политиката на Федералния резерв

Пазарите с тревога очакват публикуването на индекса за потребителските цени (CPI) на САЩ в сряда. По-добър от очаквания ръст от 0.2% в основната мярка може да затвори вратата изцяло за парично облекчаване. Тази перспектива добавя напрежение сред инвеститорите, тъй като всеки признак на ускоряваща се инфлация би могъл да принуди Федералния резерв да запази по-строгия си курс.

Петролният пазар в подем

Към болката на азиатските пазари се добавят нарастващите цени на петрола, които достигнаха четиримесечен връх по знаци за намаляване на доставките от Русия, където САЩ са затегнали санкционния натиск. Енергийният сектор отново е във фокус, добавяйки несигурност на глобалните пазари.

Китай: Ръст на износа и нови предизвикателства

Въпреки глобалните предизвикателства, икономическите показатели на Китай показват положителна динамика. Износът на страната набира инерция през декември, докато вносът бележи възстановяване. Въпреки това, втората по големина икономика в света се подготвя за нови търговски предизвикателства, тъй като се сблъсква с новата администрация на САЩ. Това може да окаже въздействие върху глобалните вериги на доставка и общото търсене.

Федерален резерв: Нова вълна от коментари

Петима представители на Федералния резерв се очаква да говорят тази седмица, за да коментират неочаквано силните данни за трудовия пазар. Особено внимание ще бъде насочено към президента на Федералния резерв на Ню Йорк, Джон Уилямс, който ще говори в сряда. Неговите думи биха могли да зададат тона за бъдещите действия на регулатора.

Доходността на облигациите удари нови върхове

Тръското нарастване на лихвите доведе до покачване на доходността на водещите 10-годишни държавни облигации на САЩ до 14-месечен връх от 4.79%. В Азия, облигациите се търгуваха при 4.764%. По-високата доходност прави облигациите по-атрактивни за инвеститорите, което увеличава натиска върху акциите, недвижимите имоти и стоките.

Глобалните пазари под натиск: Падат фючърси и акции

Глобалните фондови пазари са изправени пред нова вълна на несигурност в началото на седмицата. Фючърсите на S&P 500 и Nasdaq паднаха съответно с 0.4% и 0.5%, продължавайки спада от петък. Европейските индекси също са под натиск, като фючърсите на EUROSTOXX 50 и FTSE са надолу с по 0.2%, докато DAX на Германия остава почти непроменен.

Тиха сесия в Азия

Празник в Япония направи търговията в Азия вяла. Най-широкият индекс на MSCI за акциите в Азия и Тихия океан, без Япония, спадна с 0.4%. Японският Nikkei беше затворен, но фючърсите му паднаха до 38,430 от закриването на 39,190, което сигнализира вероятна корекция при отварянето.

Южна Корея очаква решения на политиката

Индексът KOSPI (.KS11) в Южна Корея се понижи с 0.5% поради продължаващите политически напрежения. Конституционният съд се готви да започне изслушвания във вторник, за да реши съдбата на импийчнатия президент Юн Сок-йол. Несигурността тежи върху настроенията на инвеститорите.

Китайските пазари и неочаквани печалби от износ

Китайските сини чипове (.CSI300) загубиха 0.2% въпреки положителните икономически данни. Износът на страната нарасна с 10.7% през декември, значително над очакванията, докато вносът се увеличи с 1%. Резултатите обаче предизвикват смесени реакции, като търговският излишък със САЩ достигна рекордните 105 милиарда долара, което може да усили призивите за по-силни мита върху китайските стоки.

Глобалните пазари остават под напрежение

Общият пазарен климат остава внимателен. По-ниските фючърси в САЩ и Европа, слабостта на азиатските индекси и политическата нестабилност в Южна Корея задават негативен тон за началото на търговската седмица. Инвеститорите с нетърпение очакват повече данни и събития, които да определят посоката на следващите дни.

Китай увеличава усилията си за стабилизиране на юана

На фона на натиска върху националната валута, Народната банка на Китай предприе мерки за защита на отслабващия юан. Централната банка е облекчила правилата за чуждестранни заеми, давайки на компаниите повече свобода да събират капитал извън страната. Освен това, регулаторът е увеличил вербалните интервенции, насочени към укрепване на доверието във валутата.

Очакват се ключови икономически данни от Китай

Инвеститорите очакват с нетърпение публикуването на ключови икономически показатели от Китай в петък, включително данни за брутния вътрешен продукт (БВП), търговията на дребно и промишленото производство. Тези данни ще бъдат важни показатели за оценка на здравето на втората по големина икономика в света.

Доларът укрепва, еврото губи сила

Постоянният ръст на доходността на американските държавни облигации продължава да подкрепя долара, който укрепи спрямо повечето основни валути. Еврото, междувременно, падна за осма седмица поред, достигайки $1.0230, най-ниското си ниво от ноември 2022 г.

Обединеното кралство затяга фискалните правила

Министърът на финансите на Обединеното кралство Рейчъл Рийвс заяви, че правителството ще предприеме необходимите мерки, за да гарантира поддържането на фискална дисциплина. Тези действия са предназначени да поддържат икономическата стабилност и да предотвратят загубата на доверие от страна на инвеститорите към британските финансови политици.

Златото остава стабилно въпреки силния долар

Пазарът на злато остава изненадващо устойчив въпреки нарастващия долар и доходността на облигациите. Цените на благородния метал се стабилизираха на $2,688 за унция, демонстрирайки силната привлекателност на златото като сигурно убежище.

Пазар на петрол: Цените се покачват

Цените на петрола продължават да се покачват поради опасения за доставките. Морските доставки на руски суров петрол достигнаха най-ниските си нива от август 2023 г., което допринася за напрежението на световните пазари, особено на фона на затягането на американските санкции.

Цената на сорта Brent се покачи с $1.19 до $80.94 за барел;

Американският WTI се покачи с $1.27 и достигна $77.84 за барел.

На фона на нарастващите доходности на облигации, валутни колебания и напрегната ситуация на пазара на суровини, инвеститорите продължават да следят глобалните икономически тенденции. Основните данни от Китай и динамиката на доставките на петрол остават във фокуса, като формират основата за по-нататъшни пазарни решения.