Беда никога не идва сама. След политическата драма във Франция, забавянето на бизнес активността в Европа и спада на инфлацията в еврозоната до 2.2%, което увеличава шансовете за намаляване на лихвените проценти от Европейската централна банка през септември, еврото е ударено с още един удар. За първи път от Втората световна война насам националисти спечелиха избори в Германия. Да, това бяха регионални избори, но общите избори са насрочени за 2025 г., и притесненията за техния изход ще държат EUR/USD нащрек.

Разбира се, все още не е достигнато до момента, в който партията „Алтернатива за Германия“ (AfD) би могла да дойде на власт. Малко е вероятно някой да иска да формира коалиция с тях. Въпреки това, е създаден прецедент. Нещата могат да станат дори още по-лоши. Освен това, резултатите от гласуването в двете най-големи икономики на еврозоната, Франция и Германия, предполагат, че Париж и Берлин постепенно ще се оттеглят от идеята за Обединена Европа, което ще окаже натиск върху EUR/USD.

На фона на увеличаващите се политически рискове и мрачните данни за германската икономика, рекордните върхове на DAX изглеждат повече от странни. Обикновено борсовите индекси отразяват перспективите за БВП, но в Германия има значително разминаване между данните и движението на акциите.

Динамиката на DAX и Очакванията за Бизнеса в Германия

Основният проблем се крие във високия процент на компании, ориентирани към износ, в структурата на DAX. Фондовият индекс не е задължително да пада, ако вътрешното търсене е слабо. Страната може да се фокусира върху външното търсене, точно както прави Берлин. Засега тази стратегия работи.

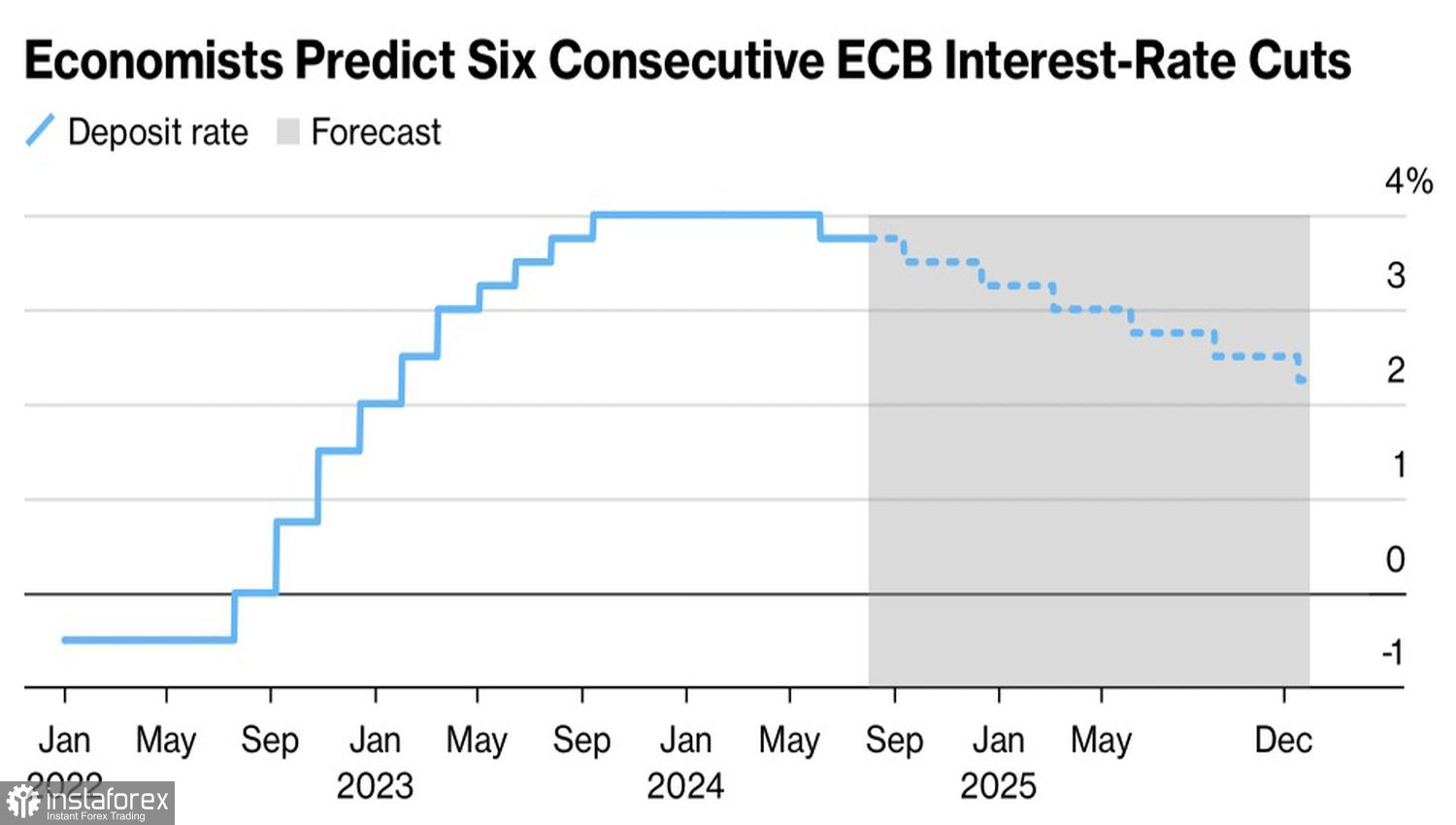

Слабостта на икономиката е една от причините, поради която "гълъбите" в Управителния съвет обмислят намаляване на депозитната лихва от 3.75% на 3.5% през септември. Те вярват, че наближаващата рецесия може да предизвика дефлация, която е много трудна за борба, както показа опитът на ЕЦБ през последните години. Дори ултра-ниски лихви и програмата за количествено облекчаване тогава не помогнаха.

Динамика и прогнози на депозитната лихва на ЕЦБ

Според вътрешна информация от Bloomberg, Управителният съвет очаква, че разходите по заемите ще намалеят до 3% доста бързо. Въпреки това, вероятно ще възникнат сериозни разногласия между гълъбите и ястребите след това. Тази информация подсказва, че пазарите подценяват решимостта на ЕЦБ. Те очакват намаление на депозитната лихва с 59 базисни пункта до края на годината, но в действителност, тя може да бъде 75 б.п.

Напротив, инвеститорите надценяват мащаба на паричната облекчаваща политика на Федералния резерв. Ако пазарът на труда остава силен, шансовете за намаляване на лихвения процент на федералните фондове с 100 б.п. ще спаднат до нула. Това ще доведе до корекция в индексите на акциите, увеличаване на доходността на държавните облигации и укрепване на щатския долар спрямо основните световни валути.

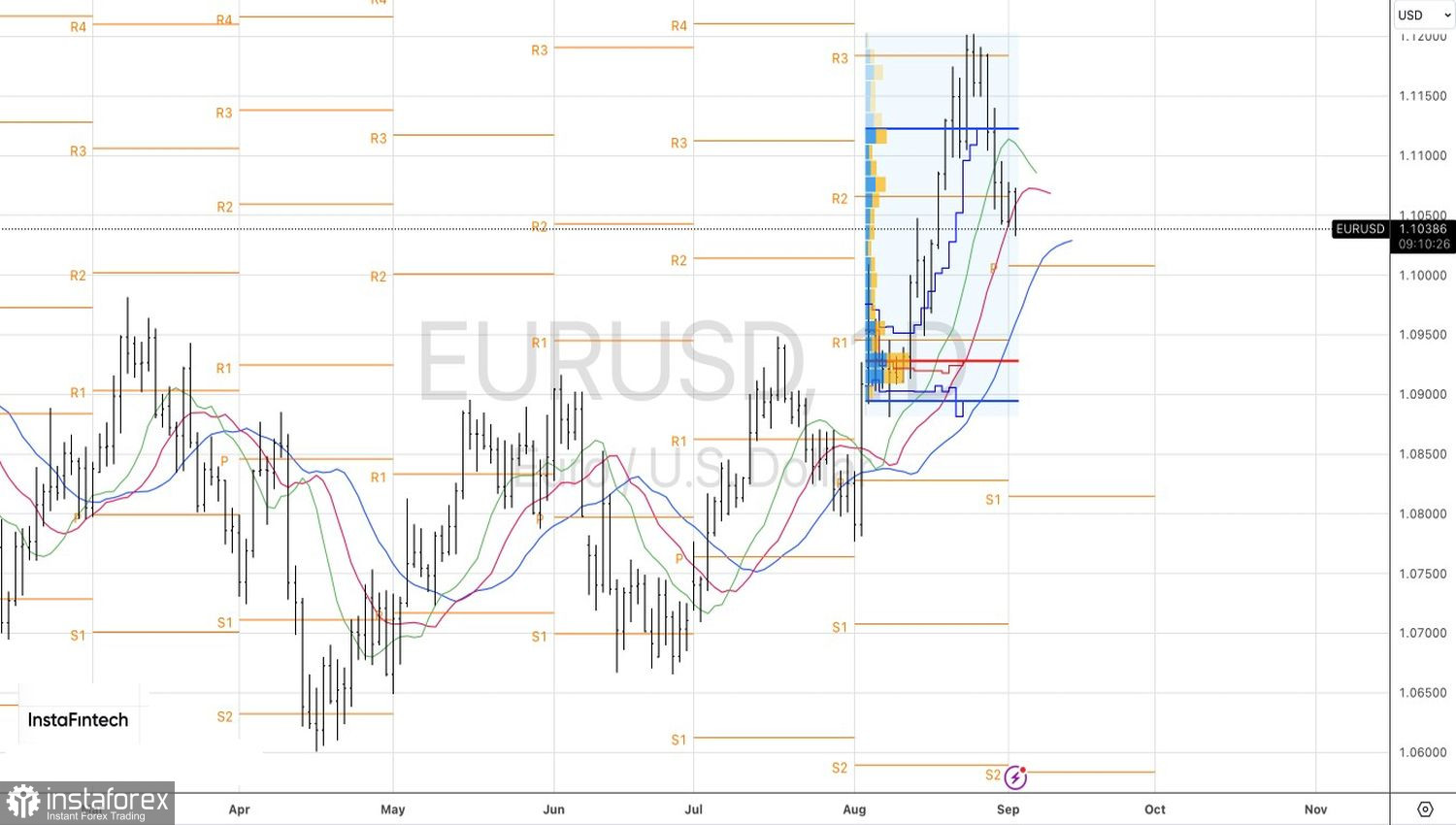

Технически, дневната графика на EUR/USD показва продължаващо низходящо движение като част от корекция в рамките на възходящия тренд. Две от трите подвижни средни не успяха да спрат мечките. Стратегията за продажба на евро към $1.1000 и $1.0945 работи. Защо да се откажем от нея?