Въпреки ускорението на годишната инфлация в Еврозоната от 2.0% на 2.3%, еврото не успя да се покачи и дори отслабна. Въпреки че мащабът на спада беше ограничен, това все пак изглежда нелогично. Проблемът е, че повечето участници на пазара се фокусират върху данните, подчертани от медиите, които обикновено акцентират върху месечните числа, а не върху годишните. Както се оказва, макар годишната инфлация да се е увеличила, потребителските цени в месечни измерения са намалели с 0.3%.

От гледна точка на макроикономическия анализ, годишните данни имат по-голямо значение, тъй като са по-малко податливи на изкривявания, причинени от сезонни колебания. От друга страна, поради тези сезонни фактори, месечните данни могат да изглеждат доста странни, правейки заключенията, базирани на тях, фундаментално невалидни. Заслужава да се отбележи, че всички доклади и протоколи от срещи на ключови централни банки се отнасят конкретно до годишната инфлация, а не до месечни промени. По този начин решенията на Европейската централна банка ще се основават на ускоряваща се годишна инфлация до 2.3%, а не на месечен спад в цените от 0.3%. Въпреки това, медиите в момента създават впечатление, че ЕЦБ може да продължи да понижава лихвените проценти.

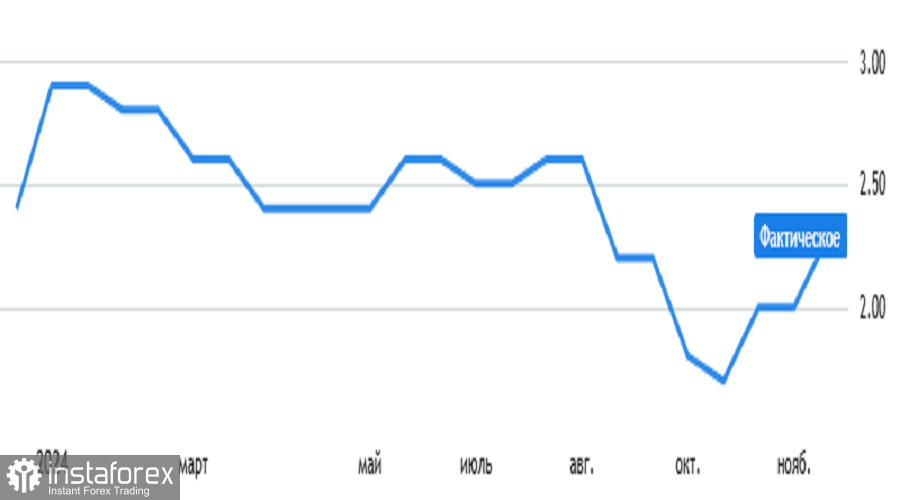

Това възприятие вероятно ще се засили още повече, подкрепено от данните за пазара на труда. Според прогнозите, се очаква, че безработицата в Еврозоната ще се увеличи от 6.3% до 6.4%. Следователно еврото може да претърпи леко продължаващо понижение.