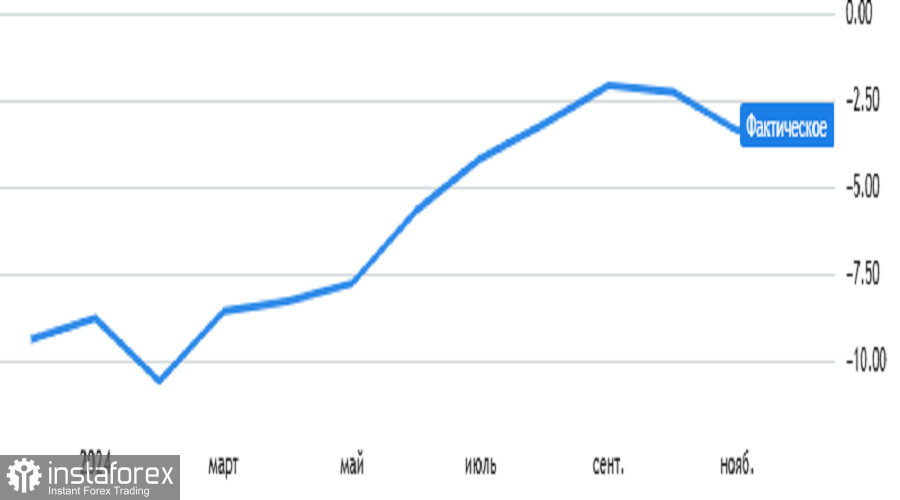

Темпът на спад на цените на производителите в еврозоната се забави от -3.4% на -3.2%, противно на очакванията за ускоряване до -3.5%. Това показва, че инфлацията в Европа вероятно ще намалява, но по-бавно от предвиденото. Поради това изглежда все по-вероятно, че Европейската централна банка скоро ще приключи своя цикъл на намаляване на лихвените проценти.

Освен това, заетостта в Съединените щати нарасна с едва 146,000, което е значително под прогнозата от 180,000 и не е достатъчно, за да поддържа стабилност на пазара на труда.

Всички тези данни сочат към растеж за еврото. Въпреки това, пазарът остава застой, главно защото утрешният доклад на Департамента по труда на САЩ предстой и инвеститорите изглежда не желаят да поемат рискове прекалено рано. На второ място, еврото е под натиск от политическата криза във Франция. Вчера Националното събрание гласува вот на недоверие на правителството и сега ще е нужно време, за да се формира нова администрация.

Пазарът вероятно ще продължи да е в застой и днес, дори с публикуването на данните за продажбите на дребно в Еврозоната, които се очаква да покажат забавяне на растежа от 2.9% до 2.5%. Ако данните от вчера не повлияят на пазара, докладът за продажбите на дребно сам по себе си вероятно няма да е достатъчен. Ясно е, че пазарът остава фокусиран върху утрешния доклад на Департамента по труда на САЩ.