В такава среда е напълно неясно какво би могло да бъде следващото му действие.

Неговите действия относно тарифите на Канада и Мексико приличат на обикновени заплахи. Вероятно той няма да ги промени, с цел да постигне желаното в икономическата и имиграционната сфера. В същото време, 10% увеличението на квотите за внос от Китай не е критично. Както беше споменато преди, изглежда, че Тръмп раздува конфликти в предпочитания си бизнес стил: оказване на натиск, за да постигне целта си. Може да се каже, че всички негови заплахи са просто геополитическа игра, макар и изключително опасна.

След омекотяване на реториката към Мексико и Отава, доларът изпадна под натиск, докато златото получи нов тласък в цената си. Тук изглежда, че локалното отслабване на долара, търговската война между САЩ и Китай и явното участие на САЩ в кризата в Близкия изток играят ключови роли.

Добавяйки към несигурността, Тръмп предложи, че Вашингтон може да поеме контрол над Газа и да наблюдава реконструкцията ѝ. Това на практика сигнализира влизането на САЩ в конфликта. Малко вероятно е палестинците, изместени от историческите си земи, да останат спокойни, свързващо това като войната на Америка в Близкия изток.

Финансовите пазари не могат просто да игнорират тези развития. Централните банки възобновиха закупуването на физическо злато, вдигайки цената му към нови рекордни височини. Изглежда вероятно цените на златото скоро да достигнат $3000 за унция.

От друга страна, американският долар, който преди беше подкрепян от тарифната война на Тръмп, е под натиск поради несигурността как ще се развият икономическите му планове. Отрицателен сигнал за долара дойде от вчерашните данни за свободни работни места, които спаднаха значително до 7.6 милиона през декември, от ревизираната към ноември числото от 8.156 милиона. Инвеститорите вероятно го тълкуват като възможен знак за охлаждане на американския трудов пазар.

Ако тази тенденция продължи, доларът може да продължи да спада, докато търсенето на акции може да се увеличи поради нарасналите надежди, че Федералният резерв ще възобнови намаленията на лихвените проценти през лятото на тази година.

Основни Доклади за Наблюдение Тази Седмица:

Това прави предстоящите доклади от ADP за заетостта в частния сектор (ще бъде пуснат днес) и Министерството на труда на САЩ (обикновено се публикува в петък) особено важни.

Според консенсусния прогноз частният сектор се очаква да добави 148,000 нови работни места през януари, спрямо 122,000 през декември. Това би било положителен сигнал. Ако създаването на работни места изпълни или надмине тази прогноза, това ще подкрепи долара и, изненадващо, може да бъде положително прието от фондовия пазар, сигнализиращо възстановяване на американския частен сектор след предишни неуспехи.

Какво да Очакваме на Пазарите Днес?

Смятам, че настоящата тенденция на консолидиране в американските фондови индекси ще продължи. Ралито на златото може да спре, ако данните за трудовия пазар от ADP и Министерството на труда на САЩ надвишат очакванията. Индексът на американския долар (ICE) вероятно ще остане в диапазона 107.00–110.00.

Прогноза на Деня:

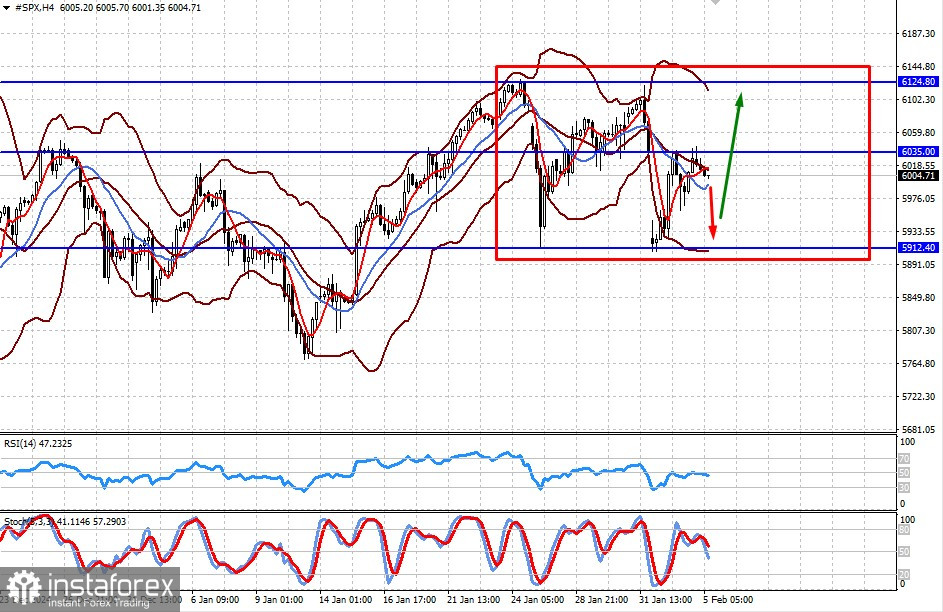

#SPXДоговорът за разлика (CFD) върху фючърсите на S&P 500 се търгува в диапазона 5912.40–6124.80.Има възможност за локално понижение към 6124.80, ако данните на ADP надминат очакванията.

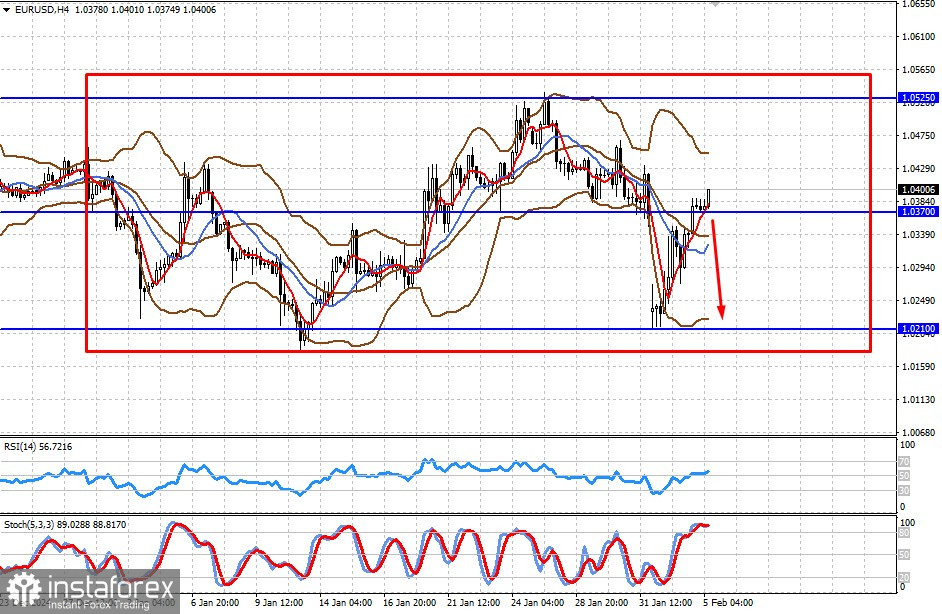

EUR/USDЕврото/долар се търгува в широк диапазон от 1.0210–1.0525.Ако данните на ADP надхвърлят прогнозата, можем да очакваме локален спад на двойката към долната граница на този диапазон.