Докато Доналд Тръмп подхранва дискусиите с търговски тарифи, централните банки активно работят към максимална прозрачност на финансовите пазари. До края на седмицата, конкретно на 7 февруари, Европейската централна банка ще оповести своята оценка за неутралната лихва—идеалната ставка, която нито възпира, нито стимулира икономическия растеж. Този така наречен "оптимален баланс" е крайната цел за всяка централна банка, предоставяйки ценна информация за трейдърите на EUR/USD.

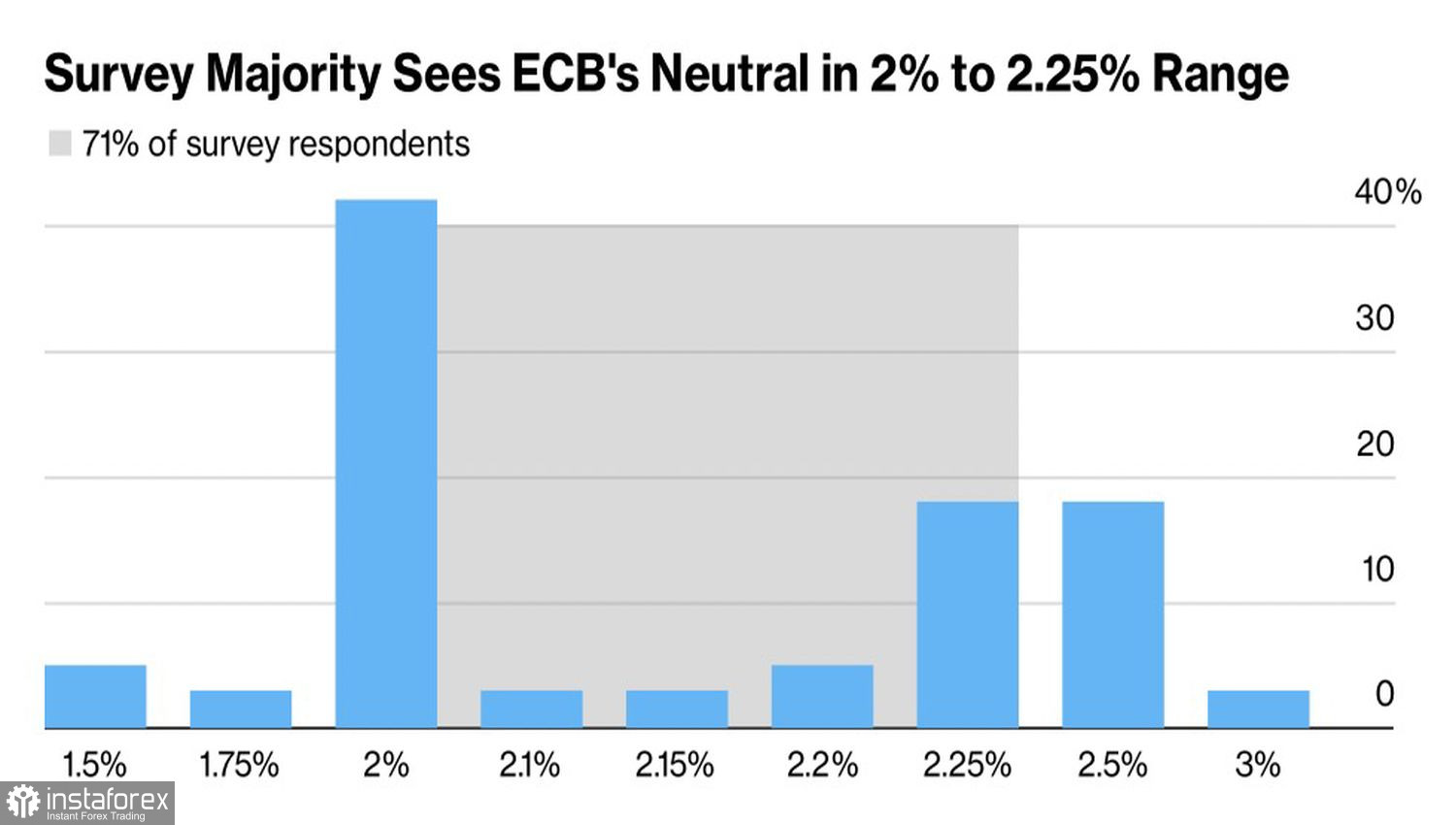

Ястребите от Управителния съвет, включително влиятелният германски член Изабел Шнабел, твърдят, че идеалният диапазон за депозитната лихва наскоро се е повишил и сега е между 2% и 3%. В контраст, гълъбите подкрепят ставката под 2%. Повечето експерти от Bloomberg клонят към границата от 2%, което съвпада с прогнозите на паричния пазар. В допълнение, дериватите показват, че ЕЦБ може да реализира още три понижения на лихвите до края на 2025 година, намалявайки разходите по заеми от текущите 2.75% до 2%.

Оценки на ЕЦБ за Неутралната Лихва

Главният икономист Филип Лейн твърди, че ЕЦБ не трябва да отлага цикъла на намаляване на лихвените проценти. Той предупреждава, че ако пониженията на лихвите се осъществяват твърде бавно, еврозоната може да се върне към дефлация, което би наложило ускорен подход към парично разширяване – нежелан резултат. Лейн също така изтъкна, че тарифите на Тръмп вероятно ще забавят икономическия растеж на еврозоната, въпреки че тяхното въздействие върху инфлацията остава несигурно.

В отговор на възможните нови тарифи върху вноса от ЕС, европейските компании бързат да изнесат стоки в САЩ, преди ограниченията да влязат в сила. Този ръст на износа доведе до разширяване на търговския дефицит на САЩ и неочаквано увеличение на поръчките на заводите в Германия. Въпреки преобладаващия песимизъм относно икономиката на Германия, този положителен развой на събитията предостави известна подкрепа на обменния курс EUR/USD.

Тенденция на заводските поръчки на Германия

От друга страна, натискът върху щатския долар се увеличава поради слухове, че ревизията на растежа на неселскостопанските работни места в САЩ за 2024 г. може да достигне зашеметяващите -818 хиляди, което е най-лошата стойност от 2009 г. Ако пазарът на труда в САЩ е по-слаб, отколкото се възприема в момента, Федералният резерв може да прекрати своята пауза на паричната политика по-рано, увеличавайки риска за продължаваща корекция на EUR/USD в рамките на по-широкия низходящ тренд.

С политиката на Централната банка, зависеща от данни, и Доналд Тръмп, който изглежда да спира заплахите си за мита, данните за заетостта в САЩ могат да увеличат волатилността в двойката EUR/USD. Тази ситуация може да доведе до повишена волатилност в двойката EUR/USD, особено на фона на данните за заетостта в САЩ. В момента пазарите очакват две понижения на лихвите от Федералния резерв през 2025 г. и три от Европейската централна банка. Въпреки това, данните за пазара на труда могат значително да променят настроенията на инвеститорите.

На дневната графика "биковете" на еврото не успяха да пробият горната граница на зоната на справедливата стойност, която е между 1.0265 и 1.0445. Това показва слабост при "биковете" и предоставя възможност за добавяне към късите позиции при отдръпване от 1.0415.