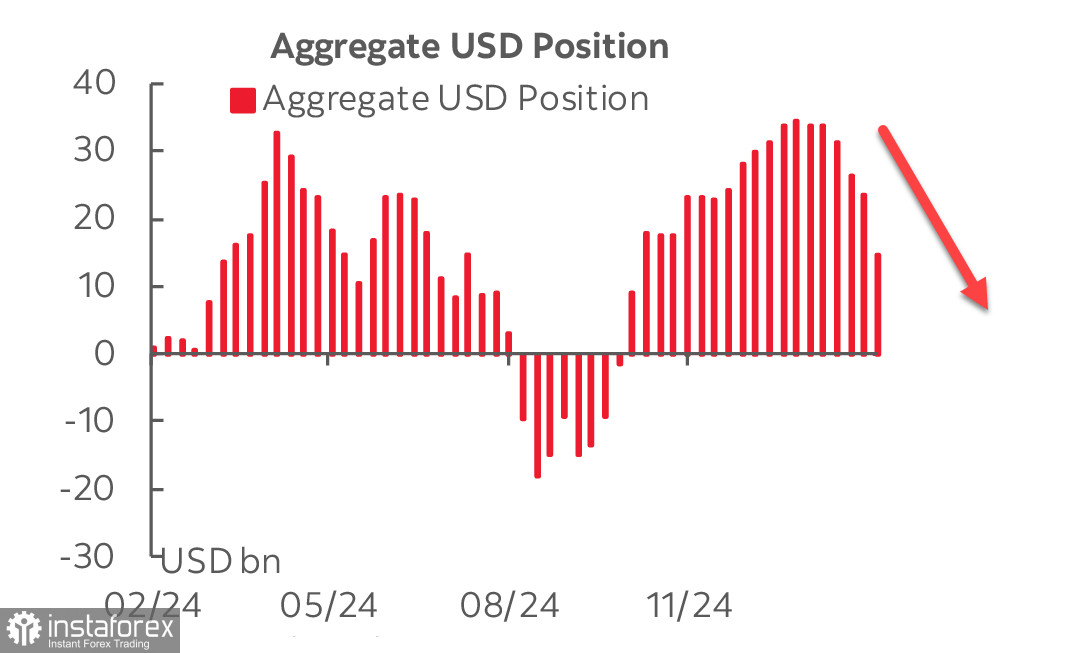

Докладът на CFTC, публикуван в петък, разкри неочаквано силен импулс към разпродажби на долари, като общата спекулативна дълга позиция на USD срещу основните валути намаля с $8.2 милиарда до $15.4 милиарда.

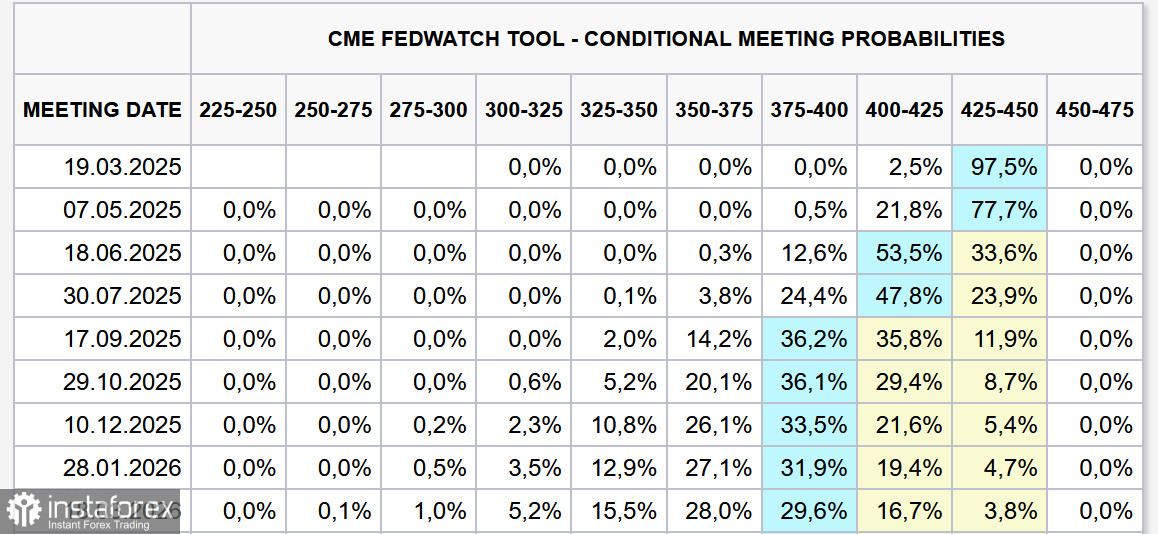

Най-значимите промени се случиха при йената и еврото, като всяка от тези валути добави над 3 милиарда долара в позициониране срещу долара. Докато такива промени при йената бяха очаквани, рязкото намаляване на късите позиции при еврото—почти наполовина—се оказа изненада. Инвеститорите може би реагират на потенциалната деескалация на геополитическите напрежения в Европа след успешните преговори между САЩ и Русия в Рияд. Независимо от причините, основният извод е ясен: доларът бързо губи своя възходящ импулс. Очакванията относно политиката на Федералния резерв също се промениха. Според данните от фючърси на CME, пазарът сега предвижда три намаления на лихвите тази година, а 10-годишната доходност на американските държавни облигации спадна до близо три месеца ниско ниво, което допълнително отслабва привлекателността на долара за бичи пазари.

Най-значимите промени се случиха при йената и еврото, като всяка от тези валути добави над 3 милиарда долара в позициониране срещу долара. Докато такива промени при йената бяха очаквани, рязкото намаляване на късите позиции при еврото—почти наполовина—се оказа изненада. Инвеститорите може би реагират на потенциалната деескалация на геополитическите напрежения в Европа след успешните преговори между САЩ и Русия в Рияд. Независимо от причините, основният извод е ясен: доларът бързо губи своя възходящ импулс. Очакванията относно политиката на Федералния резерв също се промениха. Според данните от фючърси на CME, пазарът сега предвижда три намаления на лихвите тази година, а 10-годишната доходност на американските държавни облигации спадна до близо три месеца ниско ниво, което допълнително отслабва привлекателността на долара за бичи пазари.

Реакцията на пазара на първоначалните политически стъпки на Тръмп беше донякъде неочаквана. Вместо да се фокусират върху риска от нарастваща инфлация — широко обсъждана последица от проката инфлационна икономическа политика на Тръмп — инвеститорите внезапно насочиха вниманието си към възможността за икономическо забавяне и предстояща рецесия. В резултат на това очакванията за понижаване на лихвените проценти на Федералния резерв станаха по-агресивни, като това подсказва, че пазарът възприема инфлационните рискове като отслабени, а не като засилени.

На пръв поглед митническата война би трябвало да е от полза за американската икономика. Министърът на финансите Скот Бессент, вследствие на посещението на украинската делегация във Вашингтон, заяви, че се очаква тарифите да генерират значителен приход за бюджета на САЩ, което е критично предвид прогнозите за федералния дефицит. Според Комитета по бюджета на Конгреса, федералният дефицит за 2025 г. се прогнозира на 1.9 трилиона долара, като потенциално може да нарасне до 2.7 трилиона долара до 2035 г. Решаването на този недостиг изисква ново заемане, но увеличаващият се национален дълг в условията на високи лихвени проценти само влошава фискалния дисбаланс.

Новата администрация на Тръмп има за цел да прекъсне този цикъл чрез:

- Намаляване на разходите, основно в сектора на отбраната

- Увеличаване на приходите чрез по-високи тарифи

- Създаване на благоприятни условия за бизнес растеж, за да се увеличат пазарните оценки на компаниите и данъчните приходи

Тази стратегия съответства на възходящия тренд на фондовите индекси, който отразява увереност в новата икономическа политика.

Най-голямата заплаха за долара на САЩ произлиза от намаленото глобално напрежение, което намалява търсенето на долара като безопасен актив, като същевременно увеличава апетита за риск към акции и високодоходни активи. Тези условия благоприятстват по-слаб долар, което прави реакциите на инвеститорите разбираеми. Въпреки това, ако митническата война не донесе очакваните икономически ползи, други рискове — като нарастваща инфлация и икономическа стагнация — ще станат по-значими проблеми. В този сценарий пазарът на акции също може да бъде подложен на натиск, въпреки че е твърде рано за категорични изводи.

Перспективи за S&P 500 и икономиката на САЩ

Поддържаме възходяща прогноза за S&P 500. Въпреки че доларът може да отслабне заради намаляване на геополитическото напрежение и обновен оптимизъм относно еврото, пазарът на акции в САЩ остава в добра позиция за по-нататъшен ръст. Исторически, по-слабият долар подпомага растежа на фондовия пазар — тенденция, която отдавна е добре документирана и фундаменално обоснована.

Рискът от рецесия в САЩ се е увеличил, но негативните тенденции ще се ускори само ако икономическата слабост се задълбочи вместо да се стабилизира. Подходът на администрацията на Тръмп се фокусира върху създаването на оптимална бизнес среда и възраждане на индустриалната база на САЩ, което би трябвало, теоретично, да подкрепи фондовите индекси с течение на времето.

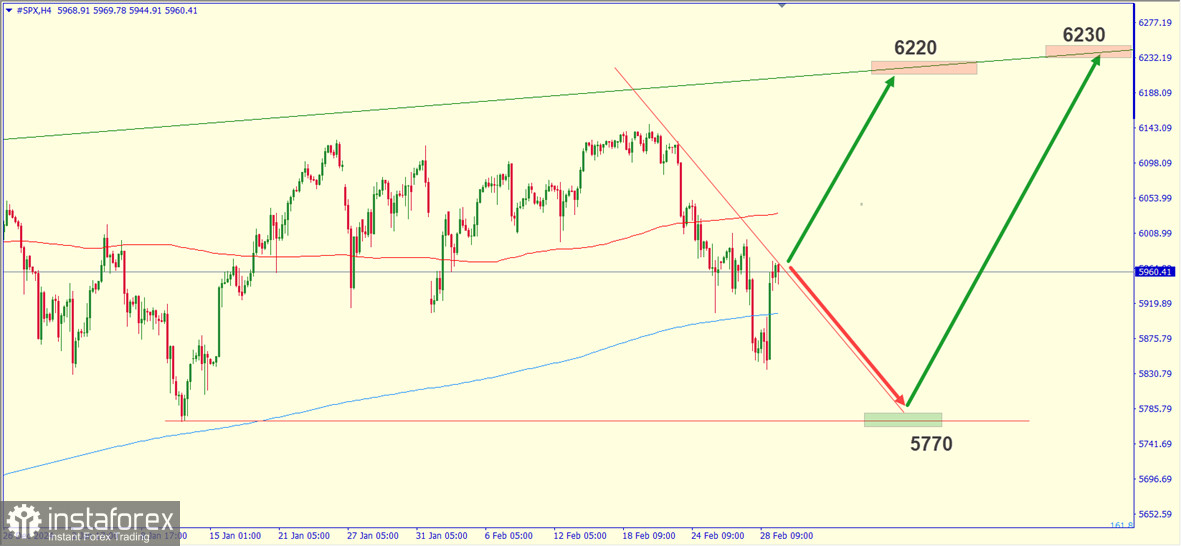

Миналата седмица се забеляза подкрепа за S&P 500 около нивото от 5900, като индексът кратко падна под него, но остана над ключовия технически праг от 5760. Ние очакваме ралито да продължи, с цели от 6200/6300, които остават основните задачи за краткосрочен период.