Вчера фючърсите на американските борсови индекси се възстановиха от седмичните си минимуми. По време на днешната азиатска сесия фючърсите на S&P 500 се повишиха с 0.1%, докато тези на технологично ориентирания NASDAQ се покачиха с 0.2%. Пазарът на облигации в Азия отбеляза значителни разпродажби в четвъртък, което доведе японските облигационни доходи до най-високото им ниво за повече от десетилетие, след като широката вълна от разпродажби на германски облигации се разпространи и на глобалните пазари на фиксиран доход. Възходът на фондовия пазар беше до голяма степен подхранван от спекулации за възможно отлагане на американските тарифи върху Мексико и Канада.

Доходността на 10-годишните облигации на Япония се покачи до 1.5% за пръв път от юни 2009 г., тъй като страната се бори с нарастваща инфлация и по-високи разходи за заемане. Междувременно, доходността на Държавните облигации на САЩ продължи да се увеличава за трети пореден ден, като доходността на 10-годишните облигации се движи около 4.3%. Фючърсите на европейските акции се покачиха, отбелязвайки печалби между 0.5% и 0.7%.

Ежедневната волатилност подчертава въздействието на геополитическата нестабилност през последните седмици, особено отслабената подкрепа на САЩ за Украйна и продължаващите търговски напрежения, които продължават да формират настроенията на търговците и инвеститорите.

Еврото отбеляза най-доброто си тридневно рали от 2015 г. насам, преди днешната среща на Европейската централна банка (ЕЦБ). Анализаторите предвиждат масово понижение на лихвата с 25 базисни пункта, но това решение изглежда вече е калкулирано на пазара. Основни икономически данни на САЩ, които ще бъдат публикувани в четвъртък, включват седмичните искове за безработни, преди дългоочаквания доклад за заетостта извън селското стопанство в петък.

Както беше отбелязано по-рано, германските държавни облигации удължиха своя спад в сряда, тъй като пазарите все по-често очакват ЕЦБ да продължи да намалява лихвите, за да стимулира икономическия растеж и да поддържа увеличаване на фискалните разходи.

Азиатските пазари и икономическите амбиции на Китай

Индексите на акции в Япония, Южна Корея и Хонконг отбелязаха ръстове. Индексът Hang Seng China Enterprises нарасна с 3.3%, отразявайки нарастващите очаквания на инвеститорите за допълнителни стимулиращи мерки. Те биха могли да бъдат обявени по-късно днес по време на съвместна пресконференция от министерствата на правителството на Китай в Пекин.

В сряда китайските официални лица на годишната си парламентарна сесия потвърдиха целта за растеж около 5% до 2025 г., което бележи първия път от повече от десетилетие насам, когато Пекин запазва същата цел за три последователни години. Президентът Си Дзинпин изрази ангажимента на Китай да продължи с амбициозната си програма за растеж тази година, въпреки нарастващите търговски напрежения.

Фючърсите на американски акции остават стабилни, въпреки натиска върху технологичните акции. Акциите на Marvell Technology Inc. спаднаха след търговия на фондовата борса в Ню Йорк, след разочароваща прогноза за приходите, която омрачи очакванията на инвеститорите за по-силен възвращаемост от бума на изкуствения интелект. Междувременно, Broadcom Inc., друг производител на чипове свързани с изкуствения интелект, падна с 3.5% при предмаркет търговия в четвъртък, преди обявяване на приходите си.

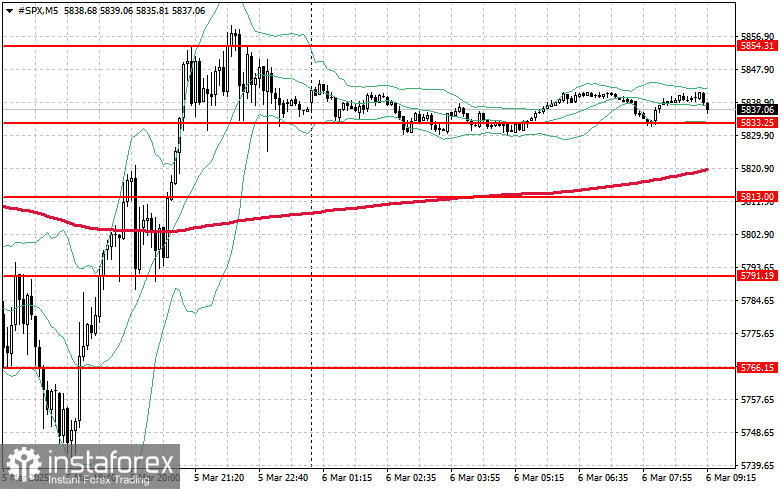

Техническа прогноза за S&P 500

S&P 500 продължава своя спад, като основната цел за купувачите е да пробият най-близкото ниво на съпротива при $5,854. Успешно преминаване над това ниво би могло да удължи ралито и да отвори врата за стремеж към $5,877.

Друга ключова приоритет за „биковете“ ще бъде поддържането на контрол над $5,897, което би подсилило допълнително купуването.

Ако любовта към риска намалее, купувачите трябва да защитят нивото на подкрепа при $5,833. Пробив под този праг може да ускори продажбеното напрежение, натискайки индекса надолу към $5,813, с по-нататъшен потенциал за понижение към $5,787.