Фючърсите на индексите S&P 500 и NASDAQ отново спаднаха след вчерашните неочаквани данни за инфлацията в САЩ, които разкриха забавяне на ценовия натиск, което противоречеше на прогнозите на икономистите. Азиатските акции също се понижиха, продължавайки тенденцията на засилена волатилност през последните две седмици, която доведе до загуби за хедж фондовете и накара стратезите от Wall Street да понижат прогнозите си за американските акции.

Днес фючърсите в САЩ и Европа спаднаха с 0.5%, а контрактите на NASDAQ 100 намаляха с 0.9%, като прекъснаха възходящия тренд от сряда. За сметка на това, доходността на Държавния дълг на Америка се повиши, а йената укрепна след като управителят на Японската банка Кадзуо Уеда изрази очаквания за подобрение на реалните заплати и потребителските разходи.

Колебанията на фондовия пазар показват несигурността, която засяга инвеститорите сред агресивното изтегляне на акции през последните две седмици. Тази волатилност е подхранена от нарастващите нива на безработица и съкращения на работни места, което увеличи вероятността от забавяне на икономическия растеж в САЩ. Освен това, ескалацията на търговската война на бившия президент Доналд Тръмп и геополитическите развития, свързани с Украйна, породиха притеснения сред инвеститорите, някои от които обмислят да изнесат капитала си извън САЩ.

Напоследък анализаторите стават по-предпазливи в своите прогнози за американския пазар. Goldman Sachs Group Inc. е най-новата компания, която повдига аларма, следвайки подобни действия от страна на Citigroup Inc. и HSBC Holdings Plc. По-рано тази седмица, Citi понижи рейтинга си на американските акции от "надвишаващ средното" на "неутрален", докато повишиха рейтинга на Китай до "надвишаващ средното".

Новата волатилност на пазара е резултат от скорошното осъзнаване, че един мек доклад за индекса на потребителските цени (CPI) може да не промени курса на Федералния резерв. Очакванията, че Фед ще задържи високите лихвени проценти, потиснаха търсенето, водейки до още един спад на рисковите активи.

Вчера лидерът на мнозинството в Сената, Чък Шумър, обяви, че неговата партия ще блокира разходния законопроект на републиканците, за да предотврати затваряне на правителството в събота. Той призова GOP да одобри финансиращия план на демократите, който е предложен да бъде удължен до 11 април. Тази ситуация подсказва, че скорошното дъно на пазара може да не е истинското дъно.

По отношение на тарифите, бившият президент Тръмп обяви, че САЩ ще отговори на контрамерките на Европейския съюз срещу новите му 25% тарифи на стомана и алуминий, увеличавайки риска от ескалиране на търговските напрежения. Освен това, Канада е наложила 25% тарифи на американски стоки на стойност приблизително 20.8 милиарда долара, включително стомана и алуминий, в отговор на глобалните тарифи на администрацията на Тръмп върху тези материали.

На стоковите пазари, цените на златото се повишиха и се търгуваха около 2,940 долара за унция. В същото време, цените на петрола спаднаха в четвъртък след най-голямото си двуседмично рали.

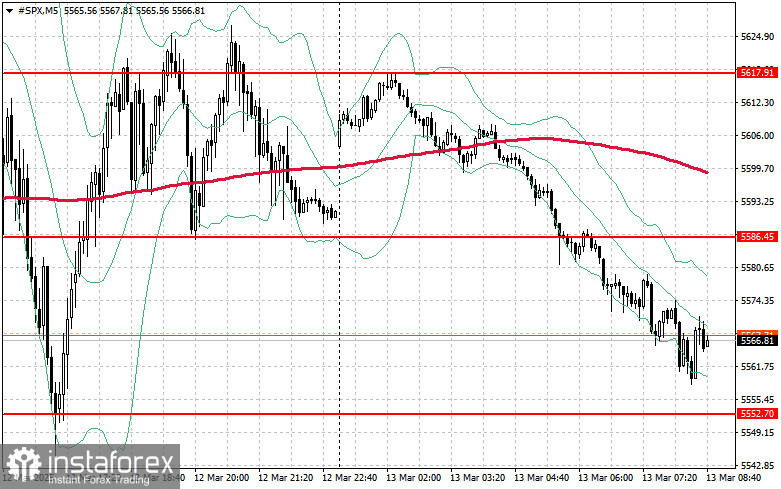

Техническа перспектива за S&P 500

Спадът продължава. Основната задача на купувачите днес е да преодолеят най-близката съпротива при $5,586. Това ще помогне да се поддържа възходящото движение и да се отвори пътят към ново ниво от $5,617. Също толкова важна цел за биковете е да задържат контрол над $5,645, което би укрепило тяхната позиция.

Ако индексът се движи надолу поради намален апетит за риск, купувачите трябва да покажат сила около $5,552. Пробив под това ниво бързо ще върне индекса обратно към $5,520 и ще отвори пътя към $5,483.