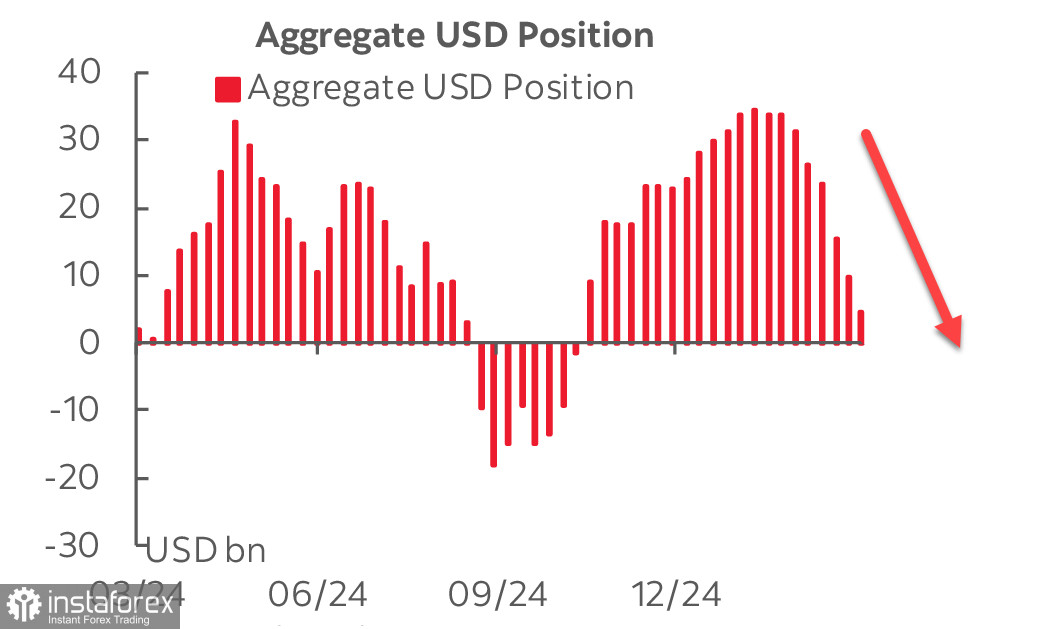

Продажбата на долари продължава без признаци за забавяне. Според доклада на CFTC, нетната дълга позиция на щатския долар се е намалила с още 4.6 милиарда долара през седмицата, достигайки 4.9 милиарда долара — най-ниското ниво за последните 21 седмици. Евро-то допринася най-много за този спад, следвано от паунда, докато промените в други валути остават минимални.

В петък Индексът на потребителските настроения в Мичиган показа рязък спад в доверието на потребителите, падащ с 6.8 пункта до 57.9 – най-ниското ниво от кризата през 2022 година. Имайки предвид, че индексът също се понижи през февруари и януари, тримесечният спад е общо 16.1 пункта, отбелязвайки най-стръмния спад от май 2020 г.

Заплахата от рецесия изведнъж стана много актуална. Икономиката на САЩ растеше стабилно напоследък, като БВП се увеличи с 2.5% на годишна база през четвъртото тримесечие на миналата година. Въпреки това, моделът GDPNow на Атлантската Фед сега прогнозира 2.4% спад за текущото тримесечие. Този спад идва въпреки изявленията на Председателя на Федералния резерв Пауъл миналата седмица, който твърдеше, че икономиката на САЩ продължава да расте стабилно. Пазарите реагираха изключително негативно на внезапните промени в тарифната политика на Тръмп.

Очаква се Фед да проведе още едно заседание тази седмица, и пазарът очаква лихвените проценти да останат непроменени. Общо се очакват три намаления на лихвите през тази година. В същото време пазарите са предпазливи към рисковете от рецесия и нарастващата инфлация. Едногодишните инфлационни очаквания се увеличиха до 4.9% през март – най-високото ниво от ноември 2022 г. – докато дългосрочните очаквания нараснаха от 3.5% до 3.9%.

Доларът остава под натиск, особено срещу йената и европейските валути.

Разпродажбата на американския фондов пазар продължава. Само преди няколко седмици имаше потенциал за S&P 500 да се издигне до 6,220. Въпреки това, разочарованието от агресивната тарифна политика на администрацията на Тръмп, страховете от рецесия и инфлационните рискове – по същество, заплахата от стагфлация – драстично влошиха перспективите.

Миналата седмица смятахме, че спадът на S&P 500 е корекция, очаквайки подкрепа около 5,660, но също така предупреждавахме за много по-дълбок спад до 5,270. През изминалата седмица условията се влошиха, като S&P 500 падна до 5,503 - най-ниското ниво от септември, а вероятността от допълнителен срив се увеличи. Сценарият става все по-мечи, като възможният отскок може да срещне съпротива на 5,770, където може да се формира още един мечи импулс. Основният сценарий сега благоприятства допълнителни спадове до 5,090.