S&P500

Актуално състояние на фондовия пазар към 26 март

Обобщение на американските фондови индекси във вторник:

* Dow +0%, NASDAQ +0.5%

* S&P 500 +0.2%

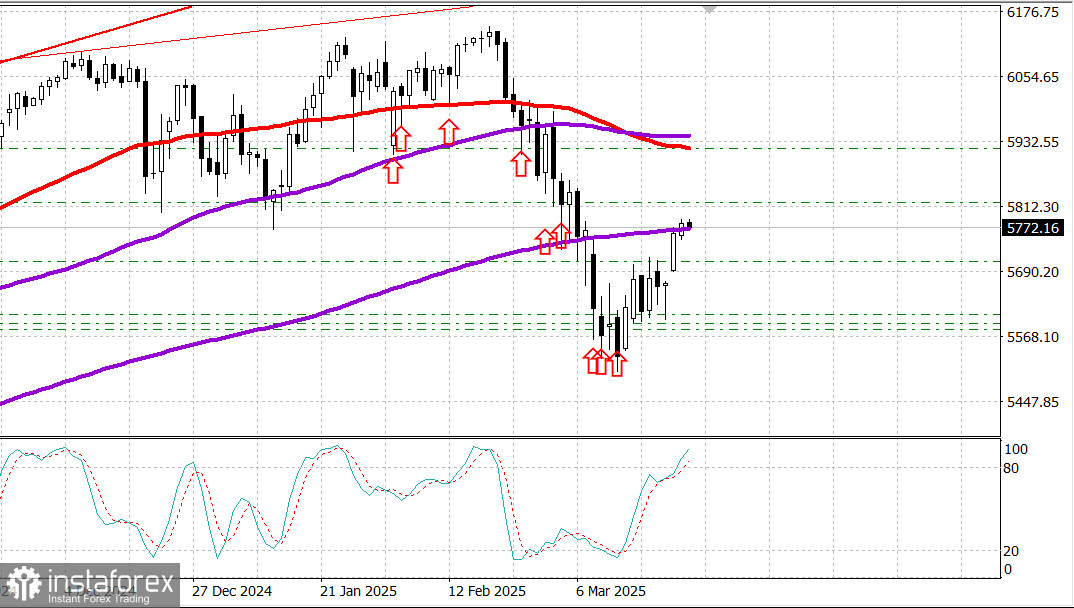

* S&P 500 сега се търгува на 5,777 в диапазона от 5,500 до 6,000

Основните фондови индекси приключиха на по-високи нива за трета поредна сесия. Това покачване изведе S&P 500 над своята 200-дневна подвижна средна (5,754). Въпреки това движенията бяха скромни и основно подкрепени от растежа на акциите с голяма капитализация.

Kато цяло настроението на пазара беше подчертано негативно, тъй като участниците на пазара отчитаха загриженост относно търговската политика на САЩ и икономическия растеж. Последната беше провокирана от разочароващи икономически данни от сутринта.

Индексът на потребителската нагласа показа четвърто поредно понижение. Индексът за очакванията спадна до най-ниското си ниво (65.2) за последните 12 години, поради загриженост относно бъдещите перспективи за заетост и инфлация, което зададе темпото за този спад.

В отделен доклад новите продажби на жилища са се увеличили скромно с 1.8% на месечна база през февруари, но по-скъпите жилища представляват по-малък процент от продажбите в сравнение с предходния месец. В новини, свързани с пазара на жилища, слаби приходи и насоки от KB Home (KBH 58.57, -3.22, -5.2%) допринесоха за негативното настроение вчера.

Акциите на KB Home достигнаха 52-седмично дъно, след като строителят обяви печалби за първото тримесечие, по-ниски от консенсусните прогнози, и намали прогнозата си за приходите от жилища за фискалната година 2025, което увеличи опасенията за засилващото се забавяне на жилищния пазар. Това се случи по-малко от седмица след като техният конкурент, Lennar (LEN 117.74, +0.18, +0.2%), публикува слаба прогноза за EPS и доставки за второ тримесечие 2025.

Държавни облигации се повишиха в още един знак за загриженост относно растежа. Доходността на 10-годишните облигации спадна с два базисни пункта до 4.31%, докато доходността на 2-годишните облигации намаля с три базисни пункта до 4.00%. В резултат на това вчерашната продажба на 2-годишни облигации за 69 милиарда долара видя силно търсене.

От началото на годината: Dow Jones Industrial Average: +0.1%, S&P 500: -1.8%, S&P Midcap 400: -3.6%, Nasdaq Composite: -5.4%, Russell 2000: -6.0%

Икономически календар за вторник

* FHFA индекс на цените на жилищата за януари: 0.2%; предишен ревизиран от 0.4% на 0.5% * S&P Case-Shiller индекс на цените на жилищата за януари: 4.7% (консенсус 4.6%); предишен 4.5% * Индекс на потребителската нагласа за март: 92.9 (консенсус 94.2); предишен ревизиран от 98.3 на 100.1

Основен извод от доклада е, че спадът в доверието беше основно подхранен от влошаваща се перспектива за потребителите, подхранена от загриженост за инфлацията и бъдещите перспективи за заетост, които достигнаха 12-годишно дъно. Това може да доведе до намаляване на дискреционните разходи.

* Нови продажби на жилища през февруари: 676k (консенсус 680k); предишен ревизиран от 675k на 664k

Основният извод от доклада е, че февруарските нови продажби на жилища са се възползвали от по-ниски лихви по ипотеките, но ограниченията на достъпността продължават да ограничават растежа, тъй като по-скъпите жилища представляват по-малък процент от новите продажби в сравнение с предишния месец.

Икономически календар за сряда

* 7:00 AM ET: MBA седмичен индекс на ипотеките (предишен -6.2%) * 8:30 AM ET: поръчки на трайни стоки за февруари (консенсус -1.2%; предишен 3.1%) и поръчки на трайни стоки без транспорт (консенсус 0.1%; предишен 0.0%) * 10:30 AM ET: седмични запаси на суров петрол (предишни +1.75M)

Пазар на енергия

Петрол Brent се търгува при цена от 73.20 долара. Цената се е повишила с 2 долара за два дни, подхранвана от известен оптимизъм на американския пазар.

Заключение

Въпреки ясните признаци на слабост в икономиката на САЩ, пазарът вероятно ще направи опит за вълна на растеж. Нашата цел е 6,000 за индекса S&P 500. Продължете да купувате при спадове.