S&P500

Пазарна актуализация за 28 март

Американският пазар на акции: Тарифите на Тръмп спират възходящия тренд, така че основните борсови индекси се консолидират. Данните за PCE са в центъра на вниманието на инвеститорите днес

Състояние на американския фондов пазар в четвъртък:

- Dow -0.4%

- NASDAQ -0.5%

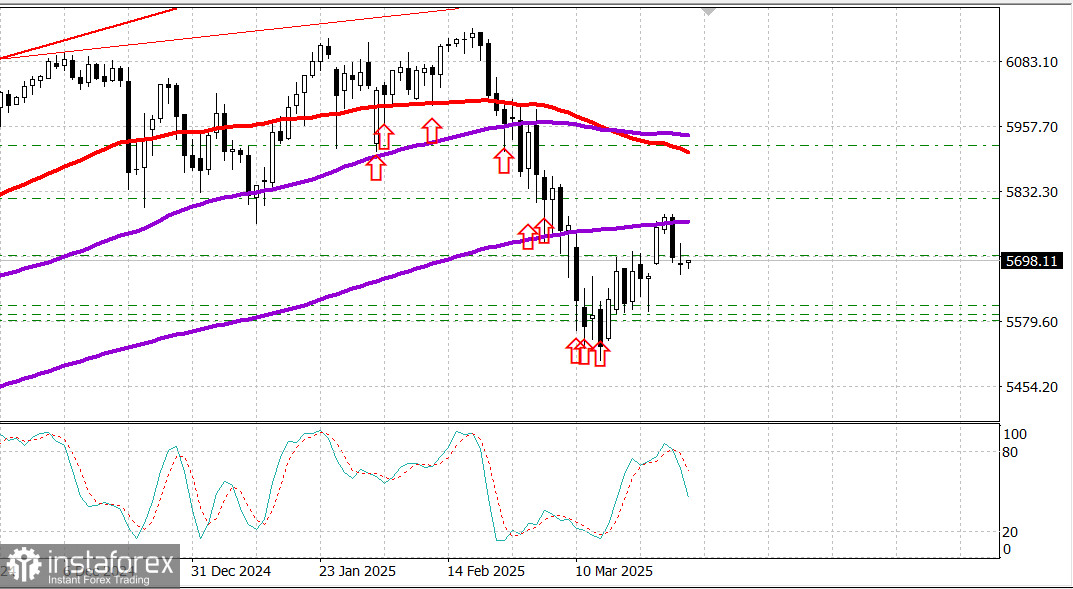

- S&P500 -0.3%, S&P500 на ниво 5,693 в диапазон от 5,500 до 6,000

Фондовият пазар показа различни резултати. S&P 500 (-0.3%), Nasdaq Composite (-0.5%) и Dow Jones Industrial Average (-0.4%) търгуваха както над, така и под предишната стойност.

Смесени доклади за тарифите и икономическите данни допринесоха за волатилни пазарни движения. Изявление на президента Тръмп в сряда вечерта, че ще бъде наложена 25% тарифа на всички вносни автомобили и лекотоварни камиони в САЩ, доведе до рязко падане на акциите на автомобилопроизводителите. Въпреки това, той добави също така, че предварително обявените ответни тарифи, валидни от 2 април за други страни, ще бъдат "меки".

Седмичните искове за безработица остават под нива, характерни за рецесия. Освен това, разширеният отчет за международната търговия на стоки за февруари все още показва значителен търговски дефицит в стоките (-$147.9 милиарда), въпреки че се стесни в сравнение с януари (-$155.6 милиарда).

Смесените действия на пространството на големи капитализации също допринесоха както за възходящи, така и за низходящи движения на нивото на индексите.

Tesla (TSLA 273.13, +1.07, +0.4%), възприемана като относителен бенефициент на тарифите върху вносните автомобили, се отличи като победител, докато NVIDIA (NVDA 111.43, -2.33, -2.1%) имаше най-лошо представяне, заедно с други производители на чипове.

Държавните облигации завършиха със смесени резултати. Доходността на 10-годишните облигации се покачи с три базисни точки до 4.37%, докато доходността на 2-годишните облигации намаля с една базисна точка до 4.00%. В резултат на това, Министерството на финансите на САЩ завърши предлагането на облигации тази седмица с неуспешна продажба на 7-годишни облигации.

До момента през годината

- Dow Jones Industrial Average: -0.6%

- S&P 500: -3.2%

- S&P Midcap 400: -4.9%

- Russell 2000: -7.4%

- Nasdaq Composite: -7.8%

Икономически календар за четвъртък

- БВП за 4-то тримесечие - трето предварително изчисление: 2.4% (консенсус 2.3%); преди 2.3%

- Дефлатор на БВП за 4-то тримесечие - трето предварително изчисление: 2.3% (консенсус 2.4%); преди 2.4%

Ключовият извод от доклада е, че показва силен растеж на активността през 4-то тримесечие, воден от потребителските разходи. Въпреки това, въздействието на пазара е омекотено поради остарялата природа на данните (с оставащи само няколко дни от първото тримесечие).

- Седмични първоначални искове за безработица: 224K (консенсус 225K); предишни ревизирани до 225K от 223K

- Седмични продължаващи искове за безработица: 1.856 милиона; предишни ревизирани до 1.881 милиона от 1.892 милиона

Главният извод от доклада е, че първоначалните искове за безработица, водещ индикатор, остават на нива, съответстващи на относително стабилен трудов пазар.

- Международна търговия на стоки за февруари: -$147.9 милиарда; предишни ревизирани до -$155.6 милиарда от -$153.3 милиарда

- Очаквани продажби на жилища за февруари: +2.0% (консенсус 2.9%); предишни -4.6%

Главният извод от доклада е, че търговският дефицит в стоките, макар и все още голям, се стесни поради това, че износът бе с $7.0 милиарда по-висок отколкото през януари, докато вносът бе с $0.6 милиарда по-нисък отколкото през януари.

Икономически календар за петък

8:30 ET: лични доходи за февруари (консенсус 0.4%; предишни 0.9%), лични разходи (консенсус 0.6%; предишни -0.2%), цени на PCE (консенсус 0.3%; предишни 0.3%), основни цени на PCE (консенсус 0.4%; предишни 0.3%)

10:00 ET: окончателен индекс на потребителското доверие от Мичиган за март (консенсус 57.9; предишни 57.9)

Енергиен пазар

Брент суровият петрол вече се търгува на $73.90. Черното злато се е увеличило с около $1 въпреки слабостта на американския пазар.

Златото достигна нова историческа висока стойност от $3,080 за унция в реакция на резките действия на Тръмп в международната търговия, които индиректно влияят на статуса на американския долар.

Заключение

Въпреки негативните вълни, причинени от Тръмп, който изглежда решен да предизвика американската икономика, растежът на американския пазар остава реалистичен. Настоящите пазарни котировки са благоприятни за закупуване на инструменти от американския пазар, особено #SPX.