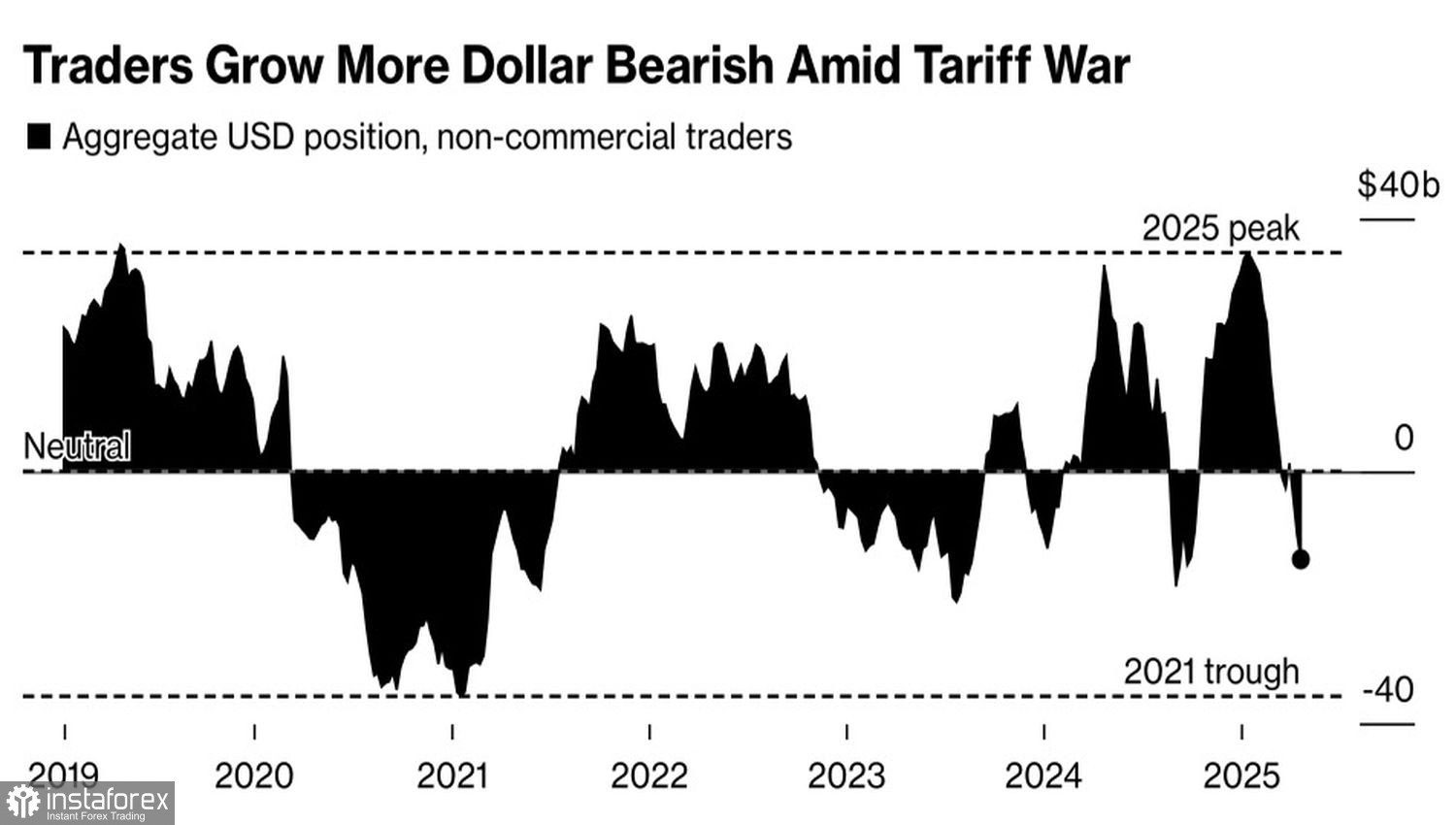

Прекалено ли е надценен американският долар? Bank of America смята, че да. Банката посочва, че в предишни цикли, когато индексът на USD се е покачил в средата на 80-те и началото на 2000-те, резултатът е бил значителна низходяща тенденция, при която зелените банкноти са намалели с 25–30%. В момента чуждестранните инвеститори държат американски активи на стойност 22 трилиона долара, а продажба би била кошмар за мечките на EUR/USD. Все пак не всички споделят това виждане.

Credit Agricole счита, че разпродажбата на американския долар е преувеличена. Според банката, инвеститорите пренебрегват отрицателни фактори за EUR/USD, като вредните ефекти от търговските войни върху икономиката на еврозоната, постепенното стабилизиране на политическата ситуация в САЩ и прекомерните мечи позиции срещу американския долар. Наистина, през последните седмици спекулативни играчи - управляващи активи и хедж фондове - почти изцяло са продавали зелените банкноти.

Спекулативна динамика на USD

Банките и инвестиционните фирми имат различни възгледи относно съдбата на EUR/USD, което допринесе за консолидацията на двойката в тесен търговски диапазон. Забележително е, че първите 100 дни на Тръмп в офис доведоха до най-лошото представяне на американския долар за всички времена, дори счупвайки негативния рекорд на Ричард Никсън от 70-те години.

Един от факторите за низходящата тенденция на долара са капиталовите изтичания от Северна Америка към Европа. Първоначално, инвеститорите се плашели от мащабните мита на Белия дом в деня на "Американското освобождение" и продали EuroStoxx 600. Въпреки това, сега те се завръщат към индекса, уверени, че преговорите между Вашингтон и Брюксел ще завършат позитивно. Продължаващото монетарно облекчаване от ЕЦБ, в съчетание с фискалната стимулация от страна на Германия, се очаква да подкрепи още повече ръста на европейските акции.

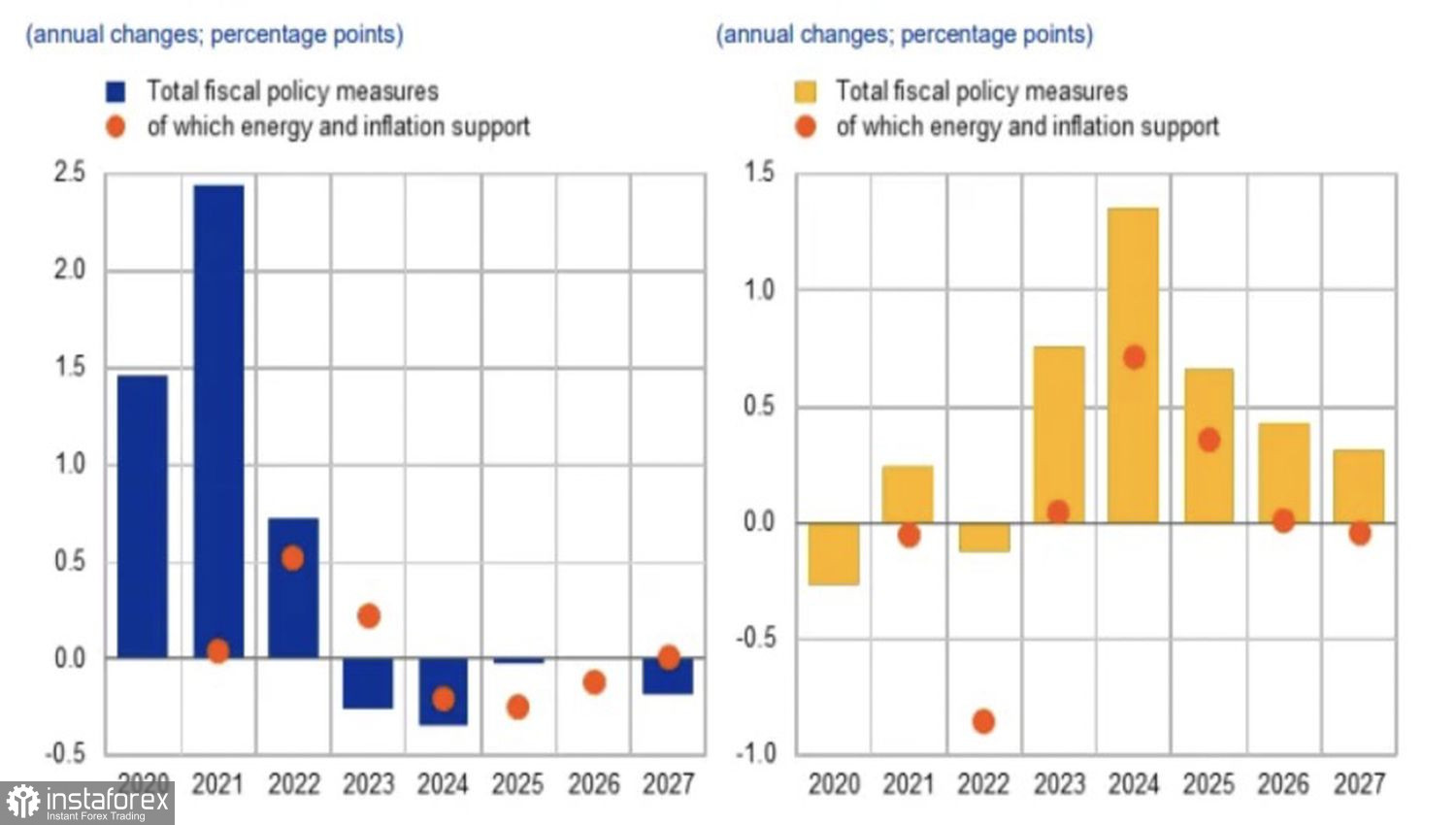

Според ЕЦБ, митата на Доналд Тръмп се прогнозират да увеличат инфлацията в еврозоната с 0.7 процентни точки през 2025 г., с 0.4 през 2026 г. и с 0.3 през 2027 г. Без тези мита, регионът отново би се изправил пред дефлация за тази и следващите две години. Както стоят нещата, се очаква потребителските цени да нараснат с 2.3%, 1.9% и 2%.

Инфлация в еврозоната без и с мита

Тази динамика на ИПЦ позволява на Европейската централна банка да продължи да облекчава паричната политика. При нормални условия очакванията за намаляване на депозитната лихва биха оказали натиск върху еврото. Въпреки това, когато форекс ценообразуването се ръководи от капиталови потоци, паричното разширяване подкрепя както европейските фондови индекси, така и EUR/USD.

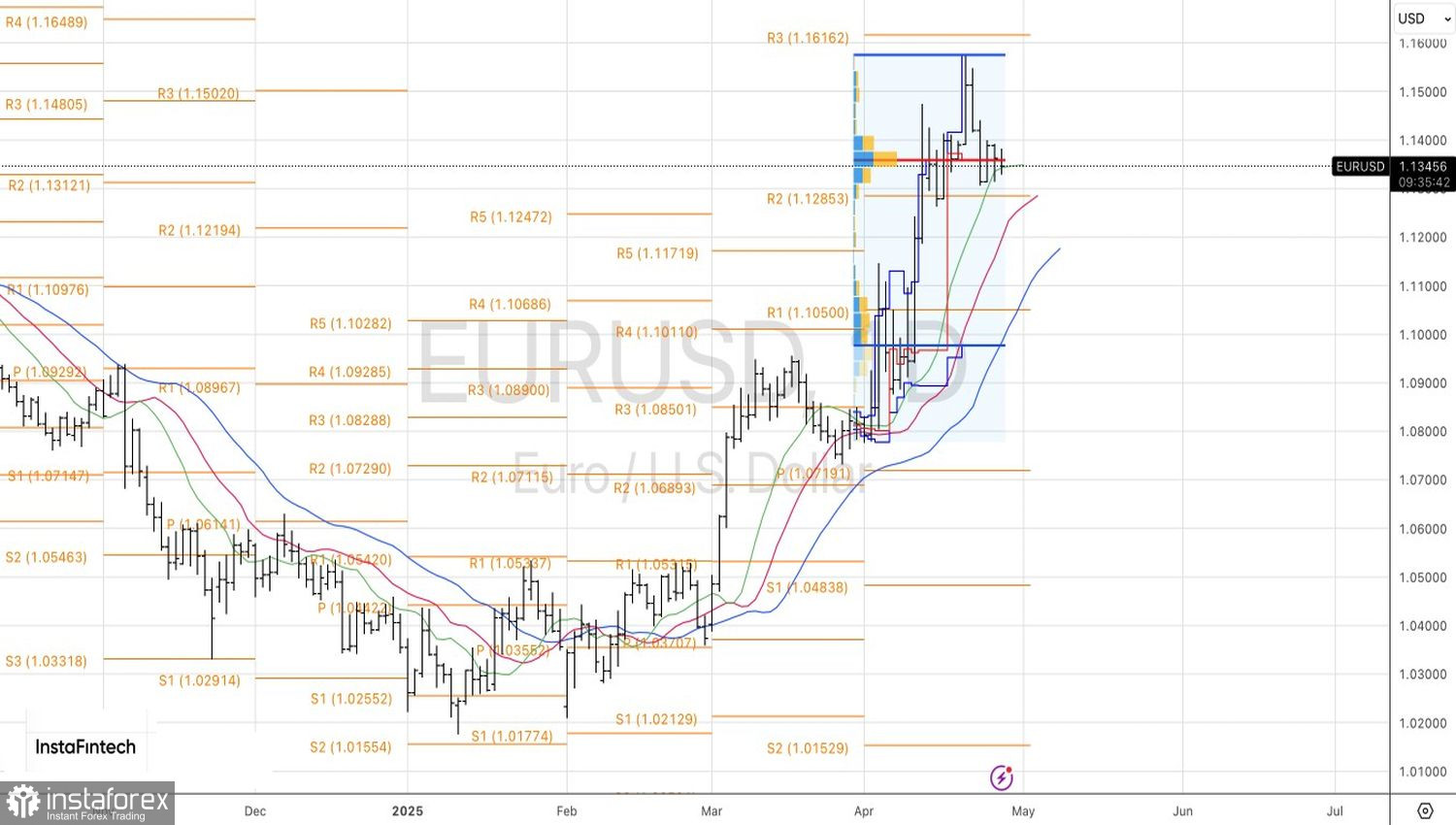

Технически, дневната графика на основната валутна двойка показва продължителна краткосрочна консолидация в рамките на търговския диапазон 1.1315–1.14, формирайки формацията "Качване и плато". Поставянето на чакащи поръчки за покупка на EUR/USD над 1.14 и за продажба под 1.1315 остава уместна стратегия. Основното е да не се отварят твърде много къси поръчки.