Както се вижда от последния доклад на CFTC, фючърсите на американския долар показват по-нататъшно влошаване на неговите перспективи. По време на отчетната седмица нетната къса позиция върху долара се увеличи с 3.9 милиарда долара, достигайки 14 милиарда долара. Позиционирането срещу еврото остана почти непроменено, докато при останалите валути тенденцията в полза на изоставяне на долара продължава да се развива.

Съществуват няколко причини за намаленото интересуване към долара. Най-очевидната от тях е заплахата от търговска война, която ще засегне повечето държави по света. В този контекст, непредсказуемостта на американския президент и шокиращите му методи за справяне с натрупаните проблеми не помагат за увеличаването на доверието.

Втората причина е заплахата от рецесия в Съединените щати. Доходността на краткосрочни облигации изравнява тази на дългосрочните облигации; тези на тримесечните съкровищни облигации вече са изравнени с доходността на 10-годишните. Този процес исторически завършва с рецесия в рамките на 3 до 12 месеца. Въпреки че американските власти уверяват пазарните участници, че заплахата от рецесия е преувеличена и икономиката на САЩ е по-силна от всякога, фактите сочат обратното. Моделът GDPNow на Атлантския филиал на Федералния резерв прогнозира спад на БВП от 2,4% през първото тримесечие — много сериозно число.

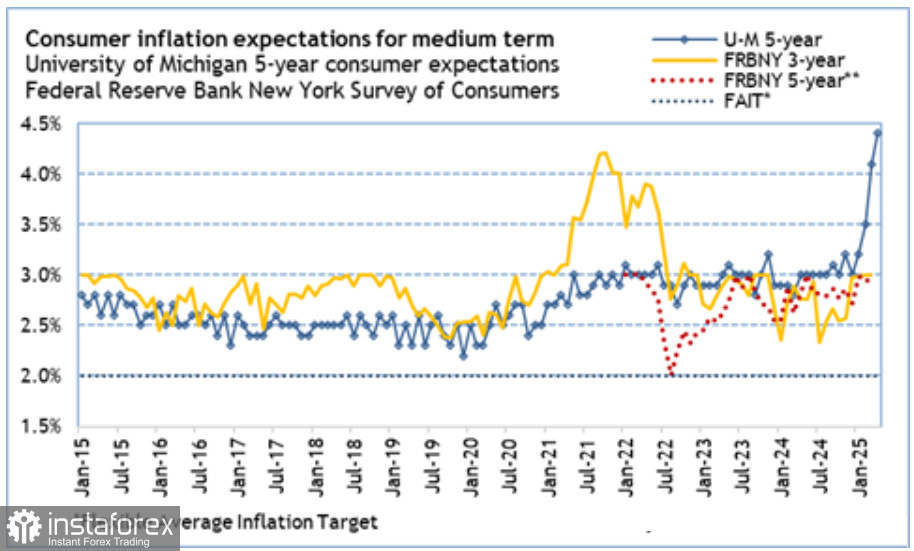

Третата причина, която може да бъде и основната, е несигурността около бъдещите действия на Федералния резерв. Първоначално новата икономическа политика на Тръмп беше оценена като инфлационна, и няколко изследвания, по-специално от Федералния резерв на Ню Йорк, сочат нарастващи инфлационни очаквания. Данните от Университета на Мичиган дори сочат към силно увеличение.

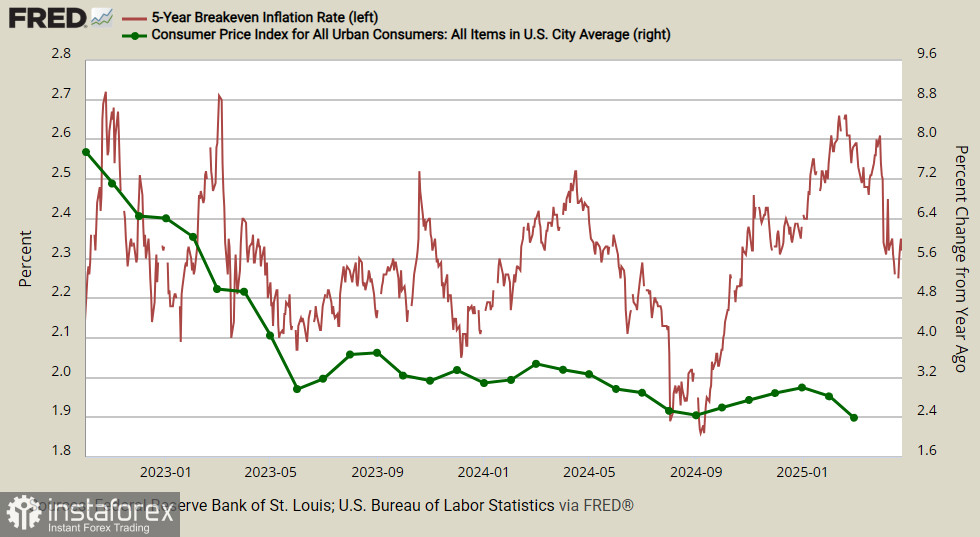

В същото време доходността на 5-годишните TIPS (държавни ценни книжа, защитени от инфлация) не се е покачвала от февруари, а намалява. Това сигнализира за противоположна оценка — потребителите очакват инфлацията да се увеличи, пазарните анализатори предвиждат ръст на инфлацията, но бизнесът я вижда като спадаща.

Това е критичен момент — Федералният резерв не може да си позволи ситуация, в която участниците на пазара започнат да се съмняват в способността му да поддържа ценова стабилност. За да реагира правилно, е необходимо да се разбере в коя посока ще се движат цените — нагоре или надолу. Различни изследвания предоставят противоречиви резултати, което само допринася за несигурност и съмнение. Сред тази сложна ситуация, Тръмп е намерил причини да постави под въпрос независимостта на Федералния резерв, което не може да се види като знак за стабилност.

Следващата среща на FOMC ще се състои на 6-7 май. Нови данни могат да внесат яснота, като специфично внимание ще бъде насочено към два доклада — първата оценка на БВП за първото тримесечие, която се очаква на 30 април, и доклада за заетостта на 2 май. Във всеки случай, трябва да се приеме, че скептицизмът спрямо щатския долар нараства и няма признаци за увеличено търсене на него.

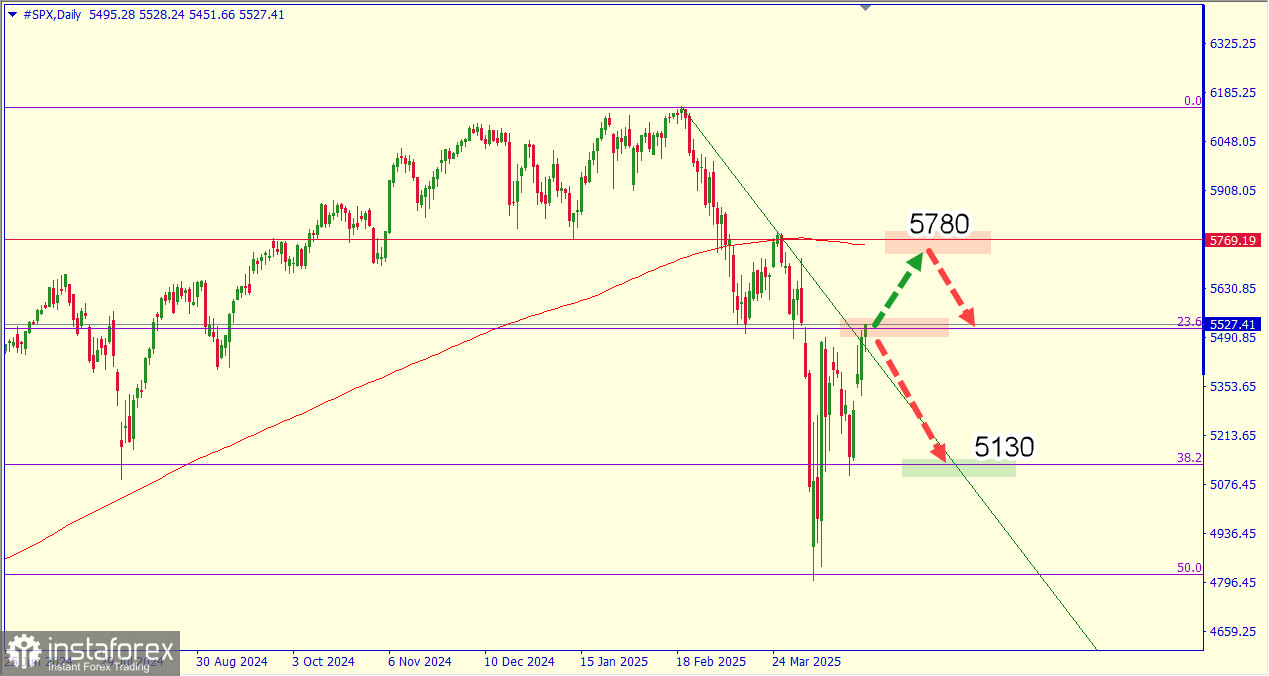

Що се отнася до фондовия пазар, трябва да отбележим, че нашите очаквания за продължаващи панически разпродажби не се осъществиха. Все още е твърде рано да се говори за завръщане към растежна траектория. Завръщането на S&P 500 към нивото от 5500 е резултат от уверенията на Тръмп, че много държави са "готови да сключат сделка," което означава, че процесът на връщане на производствени мощности на американска почва може да се развие, неизбежно водейки до приток на инвестиции.

В същото време, разрешаването на търговските въпроси според сценария на Тръмп е далеч от сигурно. Освен това, изтичането на 90 дни може да съвпадне с началото на рецесия, тъй като първите данни за второто тримесечие ще започнат да се появяват. Не е трудно да си представим, че външният сектор ще намали зависимостта си от САЩ на фона на стагфлационните перспективи, създадени от политиките на Тръмп, което би довело до отлив на капитали и продажби на долари. Съответно, сценарият за по-нататъшно понижаване на фондовия пазар остава основен засега.