Пазарите изцяло прецениха резултата от преговорите между САЩ и Китай, които доведоха до 90-дневно търговско примирие. По-слабите от очакваните икономически данни от САЩ компенсираха оптимизма от началото на седмицата.

Последният ръст загуби инерция сред публикуването на икономически доклади през цялата седмица, които показаха известно омекотяване на инфлацията и разочароващи данни за продажбите на дребно. Тези развития увеличиха опасенията за забавяне на потребителската активност. В резултат на това участниците на пазара започнаха да разглеждат вероятността за по-ранно започване на намаляване на лихвените проценти от Федералния резерв тази година. Всъщност, ние виждаме началото на нова фаза на несигурност: от една страна, Фед чрез председателя Джером Пауъл, сигнализира, че няма бързане за възобновяване на намаляване на лихвите; от друга страна, инфлацията продължава бавно да спада, достигайки годишен процент от 2.3%. Забележете, че целевият процент на инфлация на Фед е 2%.

Какво да очакваме в края на ръста и неясните перспективи за следващите стъпки на Фед и търговските преговори

Ясно е, че САЩ в момента липсва реалният икономически капацитет бързо да възстанови цялата си вътрешна индустриална база. Настоящите усилия са базирани на привличане на компании от Европа и други страни обратно в САЩ, както и на открити тактики на натиск спрямо своите търговски партньори. Това предполага, че Доналд Тръмп ще продължи да прилага геополитическо влияние, което ще задълбочи още повече несигурността и ще увеличи риска от предизвикване на глобална криза.

При тези условия трябва да очакваме липса на устойчиви тенденции, висока волатилност и общо усещане за нервност на пазарите.

Какво може да се очаква днес на пазара?

Смятам, че американският долар може да продължи своето постепенно спадане в средата на спекулациите, че администрацията на Тръмп предпочита по-слаб долар, за да остане конкурентоспособен на глобалния пазар. Тази гледна точка е разбираема, защото американските компании срещат значителни предизвикателства на международните пазари поради високите вътрешни разходи за труд. В тази обстановка, с инфлацията, която потенциално пада до 2%, доларът вероятно ще остане под натиск. Междувременно, фондовите пазари могат да продължат своята възходяща тенденция, водени от очаквания за по-ранно възобновяване на намаляване на лихвените проценти от Фед.

Дневна Прогноза:

Злато

Златото остава под натиск поради намаленото напрежение между САЩ и Китай. Началото на мирните преговори между Русия и Украйна също оказва влияние върху този ценен метал. Цената е паднала под нивото на подкрепа 3210.00, което може да открие пътя за по-нататъшен спад към 3152.90. Нивото 61.75 може да служи за ниво за продажба.

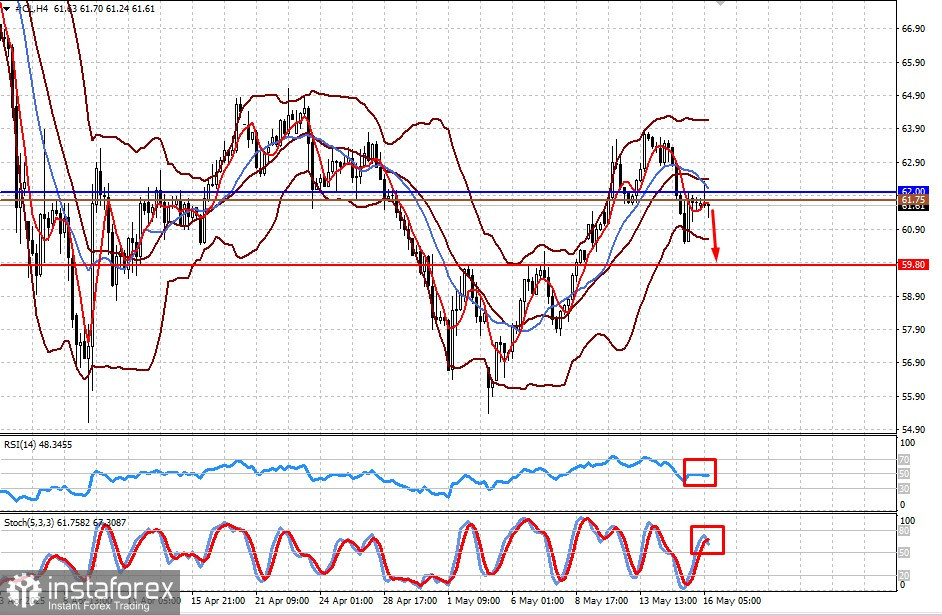

WTI Суров Петрол (# CL)

WTI суровият петрол се търгува под нивото от 62.00. Позицията на OPEC+ за увеличаване на производството и отслабването на търсенето на суров петрол оказват низходящ натиск върху цените. Цената може да отскочи до 62.00, от която вярвам, че трябва да се продаде с цел от 59.80. Нивото 3201.48 може да служи като точка за вход за продажба.