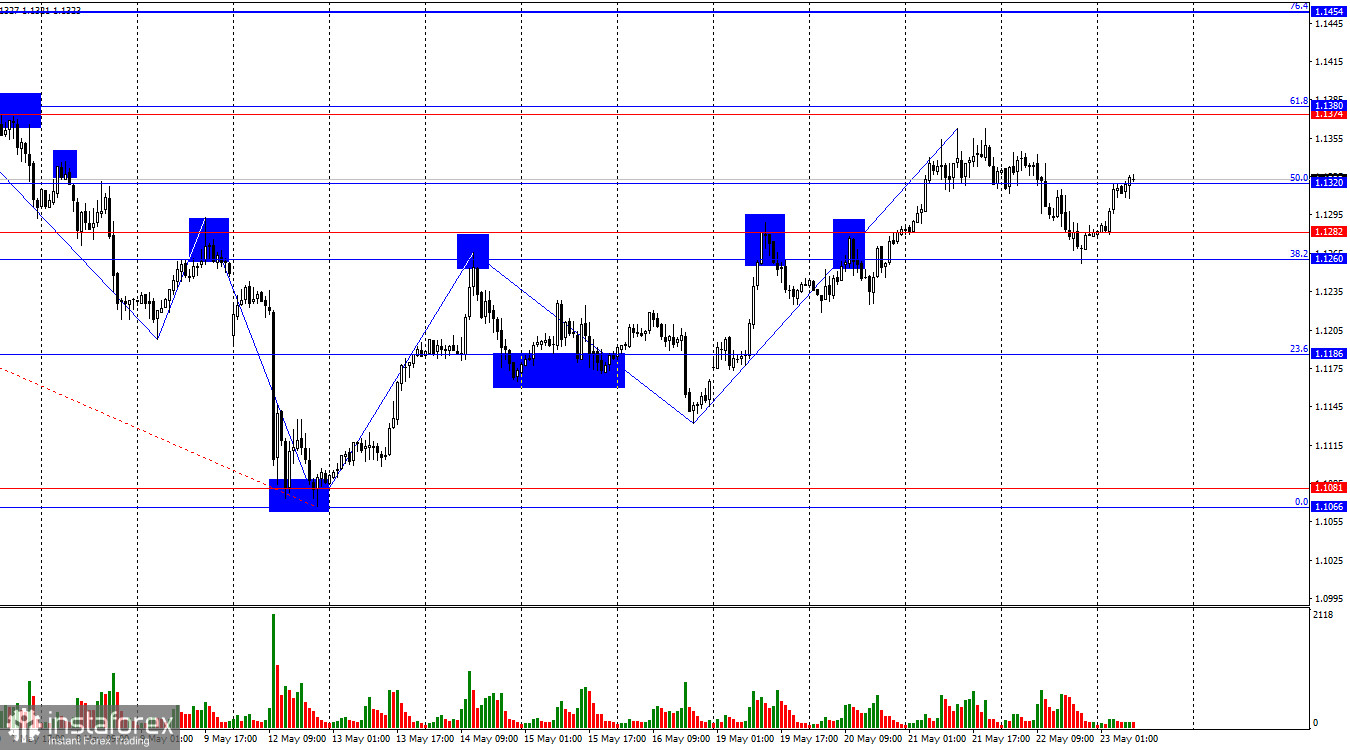

В четвъртък, двойката EUR/USD се върна обратно към зоната на подкрепа 1.1260–1.1282, обърна се в полза на еврото и възобнови своето възходящо движение към все още нетества...на съпротива на ниво 1.1374–1.1380. Отхвърляне от тази зона на съпротива би благоприятствало американския долар и би довело до връщане към зоната 1.1260–1.1282. Пробив над 1.1374–1.1380 би увеличил вероятността за по-нататъшни печалби на еврото към следващото ниво на корекция на Фибоначи от 76.4% при 1.1454.

Структурата на вълните в часовата графика се промени. Последната възходяща вълна премина над предишния връх, докато последната низходяща вълна не успя да пробие предишното дъно. Това потвърждава възходящата тенденция. Въпреки че новините за напредъка в преговорите между САЩ и Китай и агресивната позиция на Федералния резерв временно подкрепиха мечките, политиките на Доналд Тръмп отново оказват сериозен натиск върху щатския долар.

Четвъртъкът донесе неблагоприятен новинарски фон за еврото, поради което видяхме временно отстъпление на биковете. Това обаче беше краткотрайно, тъй като общият фундаментален фон от последните 3–4 месеца остава по-влиятелен от всякакъв единен набор от PMI данни. Въпреки това, влошаващите се показатели в Германия и цялата еврозона не можеха да останат незабелязани. PMI за услугите в Германия спадна от 49.0 на 47.2, а PMI за промишлеността падна от 50.4 на 49.5. PMI за услугите в еврозоната спадна от 50.1 на 48.9, докато PMI за промишлеността се покачи леко от 49.0 на 49.4 - но все пак остана в зона на свиване.

Въпреки това, биковете възстановиха голяма част от скромните загуби от сряда по време на нощната сесия. Възходящата тенденция остава стабилна, докато доларът остава изключително слаб поради липсата на положителни развития в търговските преговори - особено с ЕС и Китай. В резултат на това, както техническите, така и фундаменталните условия продължават да благоприятстват търговците, залагащи на възходящия тренд.

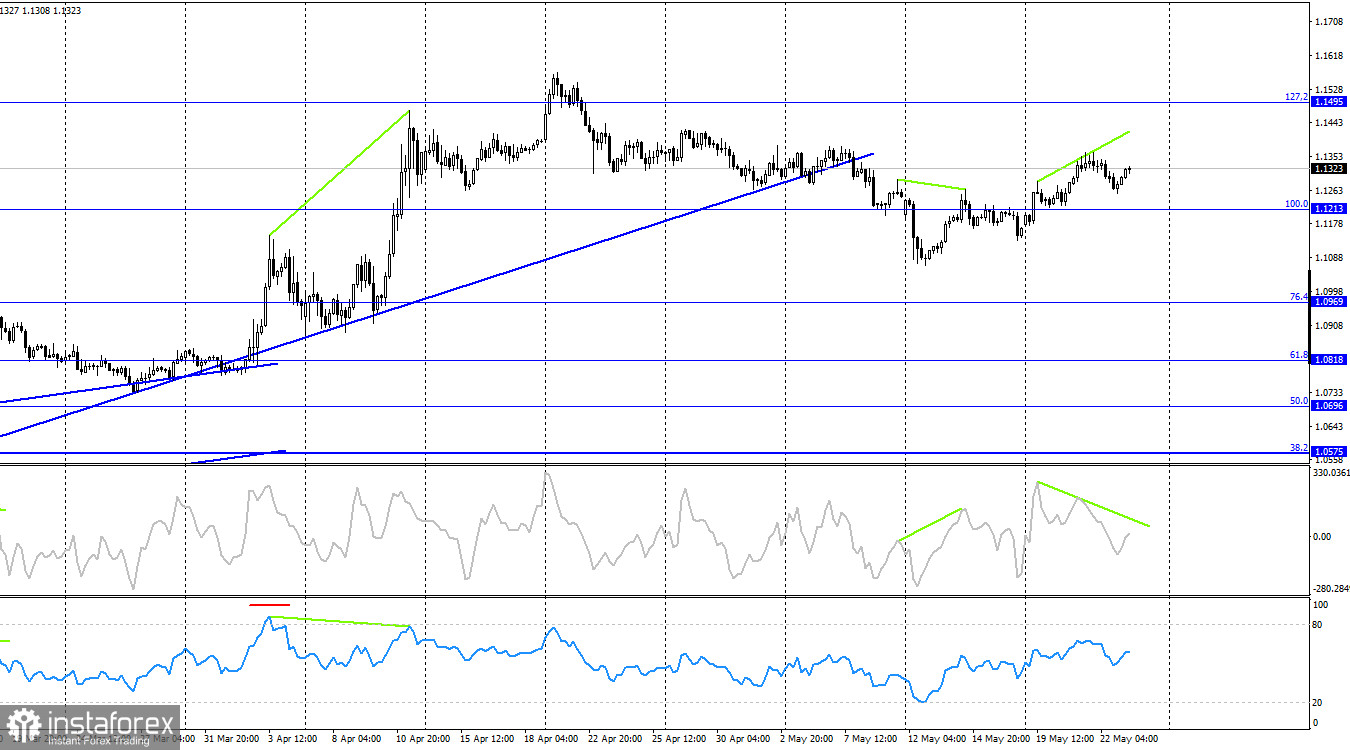

На 4-часовата графика валутната двойка обърна посоката в полза на еврото и се консолидира над нивото от 100.0% по Фибоначи при 1.1213, което сигнализира за продължение на възходящия тренд — мнение, подкрепено от вълновата структура. Ралито може да се разшири към нивото от 127.2% по Фибоначи при 1.1495. На индикатора CCI се формира меча дивергенция, но тя може само да предизвика — или вече да е предизвикала — скромно понижение на цената.

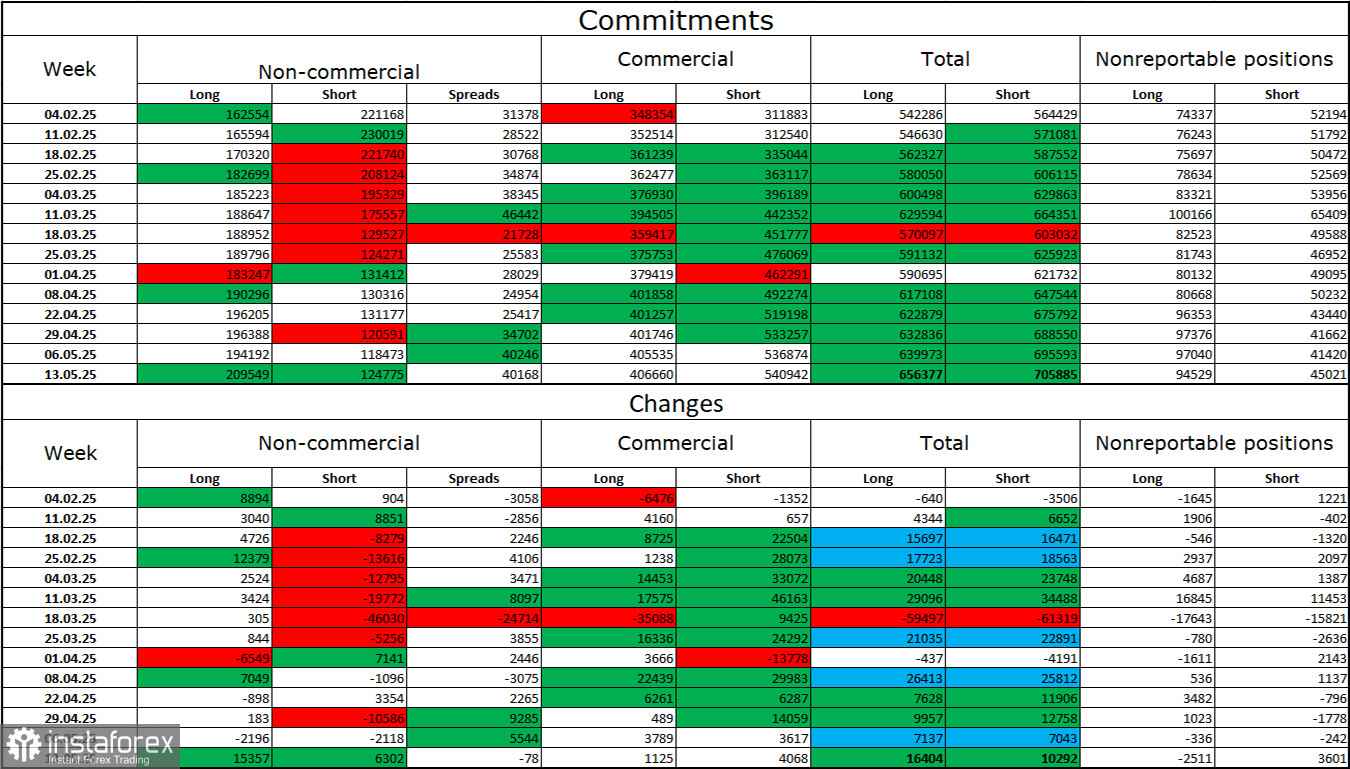

Доклад за Обвързаността на Търговците (COT):

През последната отчетна седмица професионалните трейдъри отвориха 15,357 дълги позиции и 6,302 къси позиции. Настроението сред групата "Non-commercial" от дълго време е бичи – отчасти благодарение на Доналд Тръмп. Спекулантите сега държат 209,000 дълги позиции срещу 124,000 къси позиции, като разликата продължава да се увеличава. Евро остава търсено, докато доларът не е. Общата ситуация остава непроменена.

В продължение на петнадесет последователни седмици големите търговци намаляват своите къси позиции и увеличават дългите. Макар че разликата в паричната политика между ЕЦБ и ФЕД все още технически благоприятства долара на САЩ, политическите решения на Тръмп имат по-голямо значение за участниците на пазара, тъй като увеличават риска от рецесия в САЩ. В резултат на това биковете на долара са нежелаещи или неспособни да извлекат полза от политиката на ФЕД.

Календар на новините за САЩ и Еврозоната (23 май):

- Германия – Промяна в БВП за първото тримесечие (06:00 UTC)

Календарът включва само едно значимо издание. Очаква се новините да имат минимално влияние върху пазарните настроения за останалата част от петъчния ден.

Прогноза за EUR/USD и съвети за трейдъри:

Продажбата на двойката е възможна днес при отхвърляне от зоната 1.1374–1.1380 на часовата графика, с целеви нива на 1.1320 и 1.1260–1.1282. Преди това препоръчах покупка при затваряне над зоната 1.1260–1.1282 с целеви нива на 1.1338 и 1.1374. Вчера двойката отново се отскочи от тази изобщо зона, предоставяйки на трейдърите нови възможности за покупка към същите целеви нива.

Нива на Фибоначи са изчислени от 1.1574–1.1066 на часовата графика и от 1.1214–1.0179 на 4-часовата графика.