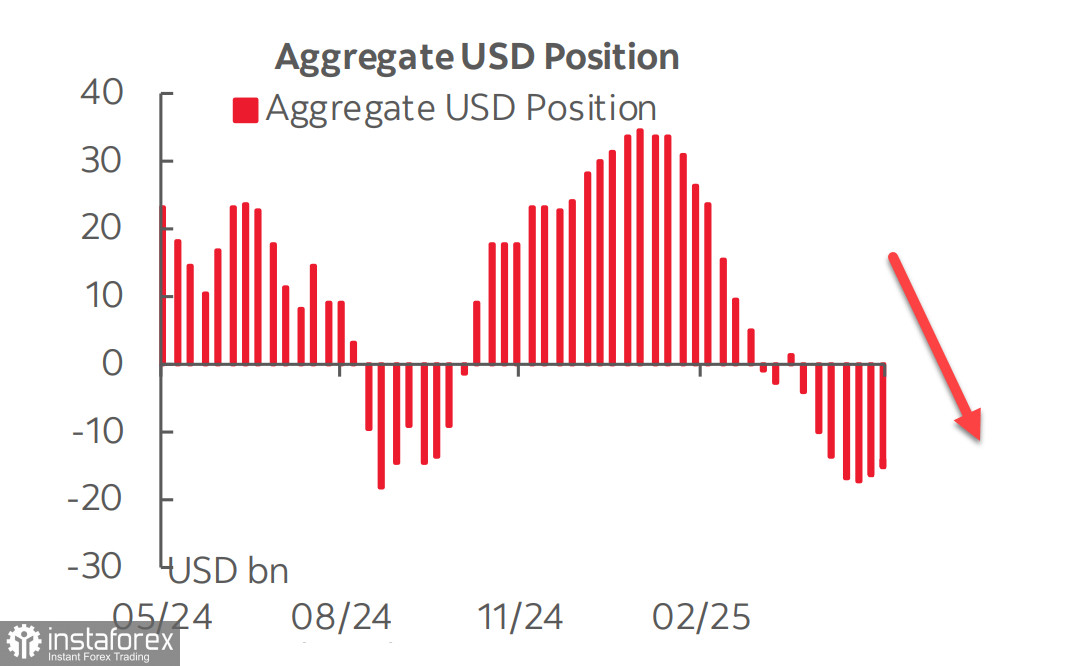

Последният доклад на CFTC, публикуван в петък, показа, че разпродажбата на щатския долар е спряла, но в същото време натрупаната къса позиция спрямо основните валути остава значителна и нейното намаляване напредва изключително бавно.

Има само незначителни промени спрямо йената, еврото и паунда - доларът успя да се укрепи само спрямо валути, свързани със стоки. Освен това, дългите позиции в злато се увеличиха, което като цяло не показва по-бичи перспективи за щатския долар от тези през изминалата седмица.

От няколко месеца насам, новинарските потоци са изпълнени със съобщения за нови американски тарифи, които се въвеждат, отменят или преразглеждат; започват преговори или се възобновява натискът. На фона на това, друг процес получи малко внимание - такъв, който, ако се развие допълнително, може да има не по-малко въздействие върху пазарите от тарифите: данъчната реформа. Това е, което Тръмп се стреми да въведе, за да създаде благоприятни условия за връщане на индустрията в САЩ. Това е другата страна на монетата - прилага се натиск на едно място и се установява инвестиционна дестинация на друго. Без такъв процес, по-високите тарифи сами по себе си нямат смисъл, тъй като само биха довели до инфлация и недостиг на продукти.

На 22 май Камарата на представителите в САЩ прие с тесен вот законопроектa на Тръмп „One Big Beautiful Bill“. Законопроектът цели да направи постоянно намаляването на данъците от 2017 г., да намали разходите за социални програми като Medicaid и да повиши националния дългов таван до 4 трилиона долара.

За да се запази стабилността, растежът на дълга не трябва да изпреварва икономическия растеж. Тръмп търси начини за стимулиране на американската икономика, но според Wharton School към Университета на Пенсилвания, БВП би бил с едва 0.5% по-висок през десетгодишен период при новия бюджет, докато националният дълг ще се увеличи с 7.2%.

Федералните бюджетни разходи за обслужване на дълга вече съставляват около 15%. Ако интересът към търговете за облигации продължава да спада - тъй като американските облигации вече не се смятат за надеждни след като Moody's понижи кредитния рейтинг на САЩ, доходността на облигациите ще се увеличи, оказвайки още повече натиск върху бюджета. Увеличаващата се доходност, от своя страна, ще ускори растежа на дълга, тъй като ще са необходими допълнителни средства за обслужване на предходни задължения.

Какво означава всичко това за чуждестранните инвеститори? Няма причина да купуват американски облигации, ако доходността е ниска и доларът е скъп. Следователно, за да се привлече финансиране за бюджета, доходността трябва да остане висока, докато доларът продължава да отслабва. Само времето ще покаже дали този сценарий ще се реализира, но към момента той изглежда най-реалистичен.

Високите доходи подсказват, че пазарът вярва, че Федералният резерв няма да бърза да намалява лихвените проценти. В момента пазарът очаква само две намаления на лихвите през 2025 година, като първото вече се измести от юли за септември или дори началото на четвъртото тримесечие. Въпреки това, това не е укрепило долара. Дори петъчното изявление на Тръмп относно готовността му да наложи 50% мита на вноса от ЕС, започвайки от 1 юли, предизвика само временно стабилизиране на долара, а не значително възстановяване, както можеше да бъде преди няколко месеца. Представителите на Федералния резерв като цяло подчертават необходимостта от изчакване и наблюдение, отразявайки настроението на пазара.

Опитът на Тръмп да принуди производителите да преместят производството си в САЩ чрез постоянен натиск върху търговските партньори изглежда доста съмнителен от самото начало. На пръв поглед нещата изглеждат добре—огромни потребителски и капиталови пазари, благоприятни данъчни режими, субсидии и т.н. Но рисковете явно надвишават ползите—високи разходи за труд, значителен недостиг на квалифицирана работна ръка, отделяне от основните клъстери на доставчици, разположени в Азия, и огромни капиталови разходи, необходими за такова преместване, особено за гиганти като Apple.

Индексът S&P 500 изглежда готов да поднови растежа си след кратък отстъп до нивото на подкрепа от 5780. Задържайки се над това ниво, индексът демонстрира потенциал за по-нататъшно укрепване.

Индексът реагира положително на удължаването от страна на Тръмп на срока за 50% митата върху стоките от ЕС до 9 юли. Освен това, Министерството на финансите на САЩ направи оптимистични изказвания относно перспективите за преговорите с Китай. Макроикономическите данни също бяха благоприятни—заявките за безработица намаляха до 227,000, индексът на бизнес активността за май се повиши до 52.1 пункта, а спадът в продажбите на жилища беше по-малък от очакваното. Отчетите на компаниите могат да добавят към картината—отчетът на Xiaomi излиза на 27 май, а този на Nvidia на 28 май—но като цяло няма причина за паника и при такива условия, историческите модели благоприятстват растежа пред спад.

Същевременно все още има малко солидни причини за рали. Заплахата от рецесия остава, особено след понижаването на американския суверенен кредитен рейтинг от Moody's. Във вторник ще бъдат публикувани данните за поръчки на трайни стоки за април и пазарите не очакват положителни резултати. S&P 500 може да реагира с понижаване. Продължаваме да вярваме, че американският фондов пазар е по-вероятно да се насочи към спад, отколкото към растеж, и че отчаяните усилия на Тръмп да съживи американското производство в крайна сметка са обречени на неуспех.