Наистина живеем в необичайно време, когато класическите принципи за оценка на пазарните ситуации се отхвърлят в полза на по-належащи и, по-важно, неясни и несигурни условия относно потенциалните развития.

Традиционно, най-важният фактор за определяне на стойността на една валута спрямо друга е разликата в лихвените проценти между централните банки на съответните държави. Разбира се, трябва да се вземат предвид и търговските баланси, националните икономически перспективи и по-специално монетарната политика - дали е вероятно централната банка да увеличи или намали лихвените проценти в близко бъдеще.

Тези основни принципи работеха надеждно в миналото, помагайки на инвеститорите да оценят потенциала за поскъпване или поевтиняване на валутни двойки. Но днес, както вече беше отбелязано, ситуацията е съвсем различна. Федералният резерв не е намалил лихвите месеци наред. Като упорит оловен войник, председателят на Фед Джером Пауъл продължава да настоява на всяка среща, че няма причина да се възобновяват пониженията на лихвите, позовавайки се на несигурността около резултатите от политиките на Доналд Тръмп. Междувременно, други основни централни банки – а именно Bank of England, European Central Bank, и по-скоро, Reserve Bank of Australia и Reserve Bank of New Zealand – вече са намалили лихвите. И въпреки това, британският паунд, еврото, австралийският и новозеландският долар не са отслабнали спрямо долара, напротив, дори са поскъпнали наскоро, противоречейки на класическите модели за оценка на валутни двойки.

Защо тогава се случва това? Защо пазарите игнорират тези фактори, предполагаемо подкрепящи долара?

Има два, а може би дори три основни причини извън второстепенните. Първо, както беше споменато, съществува глобална несигурност около геополитическите и икономически последствия от действията на Тръмп. Дали усилията му да стимулира националната икономика ще успеят, или ще завършат с колапс? Тази несигурност, заедно с неговото настояване за значително увеличение на американския държавен дълг, възпира потенциалните купувачи на държавни ценни книжа, което от своя страна отслабва търсенето на долари.

Второ, американската икономика е силно вероятно да навлезе в рецесия. Това може да бъде потвърдено от ревизиите в данните за БВП за първото тримесечие, които се очакват тази седмица, потенциално показващи свиване. Това повдига въпроса: кой иска валута на страна в криза?

Трето и най-очевидно е нарастващото очакване, че Фед може да възобнови пониженията на лихвите по-скоро – възможно през юни или юли – вместо по-късно през годината, каквато беше предишната прогноза. Това мнение се подкрепя от намаляването на годишната инфлация към 2.3%, увеличаващите се рискове от рецесия и по-широк спектър от отрицателни икономически показатели.

Тези и други фактори оказват натиск върху долара и подкрепят увеличението на неговите основни Forex партньори. В контекста на това, е вероятно доларът да продължи да пада към нивото от 90 точки според доларовия индекс.

Какво можем да очакваме на пазарите днес?

Днес пазарът ще се фокусира върху публикуването на протоколите от последната среща на Фед. Ако документът предполага вероятност за понижение на лихвите в близко бъдеще, това вероятно ще окаже натиск върху долара и, след краткосрочно възстановяване, може да възобнови неговия по-широк спад спрямо основните валути.

Прогноза за деня:

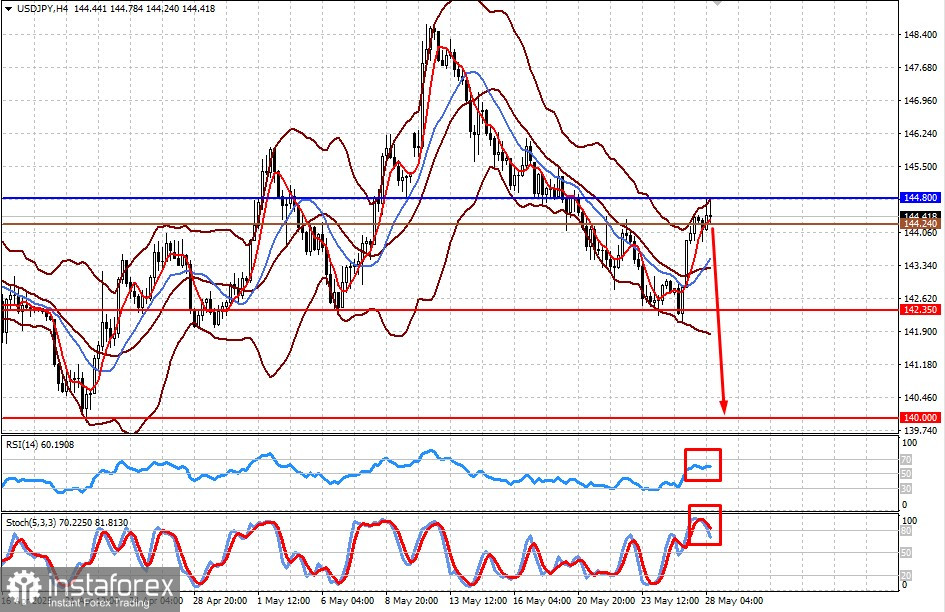

USD/JPY

Двойката се търгува под нивото на съпротива от 144.80. По-мека позиция от протокола на Федералния резерв може да намали стойността на двойката—първо към 142.35 и след това към силното ниво на подкрепа от 140.00, което се задържа от есента на 2023 г. Нивото от 144.24 може да послужи като входна точка за къси позиции.

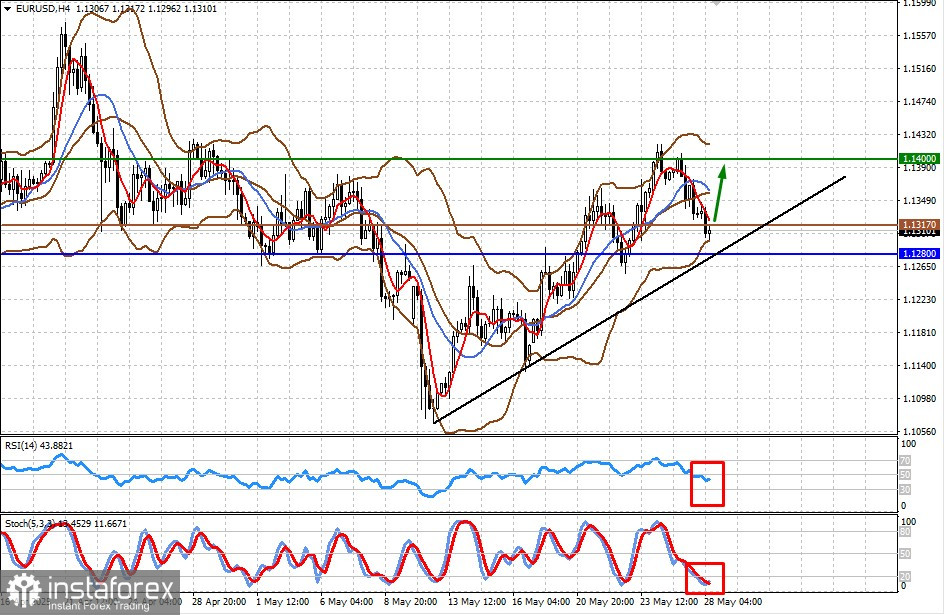

EUR/USD

Двойката се търгува над нивото на подкрепа от 1.1280. Сигнал от Федералния резерв може да подкрепи еврото и да доведе до движение към 1.1400. Нивото от 1.1317 може да послужи като добра входна точка за дълги позиции.