Да бъде в центъра на световното внимание и да "оформи съдбата на планетата" — това е това, което Доналд Тръмп най-много обича. За него е важно постоянно да създава заглавия и да наблюдава как пазарите треперят, докато медиите избухват с новини от последната минута. Що се отнася до плана на президента на САЩ да направи Америка велика отново, главната цел остава намаляването на търговския дефицит. Тръмп вярва, че този дефицит отразява десетки години на "излъгване" на Съединените щати от други страни със стотици милиарди долари годишно.

Доналд Тръмп 2.0 се завърна, за да възстанови глобалната справедливост. Един от инструментите, които е избрал, е внедряването на мащабни тарифи. Това обаче не е нищо ново — той направи точно същото по време на първия си мандат. Сега разширените американски тарифи засягат 60 държави, но най-забележителният въпрос е: защо държава №1 в списъка беше ударена толкова силно?

- Виетнам – 46%

- Тайланд – 37%

- Китай – 33%

- Индонезия – 32%

- Швейцария – 32%

- Тайван – 32%

- Южна Африка – 31%

- Индия – 27%

- Южна Корея – 26%

- Япония – 24%

- Малайзия – 24%

- Европейски съюз – 20%

- Филипини – 18%

- Израел – 17%

- Норвегия – 16%

Сред тарифния хаос, оркестриран от Доналд Тръмп, инвеститорите постепенно се изтеглят от американската икономика и нейните фондови пазари, най-големите в света. Част от капитала се влива в Европа. През последната година (към 16 май), европейските ETF фондове получиха 34 милиарда евро вливания. За сравнение, американските фондове привлякоха само 8,2 милиарда евро през същия период, според Morningstar.

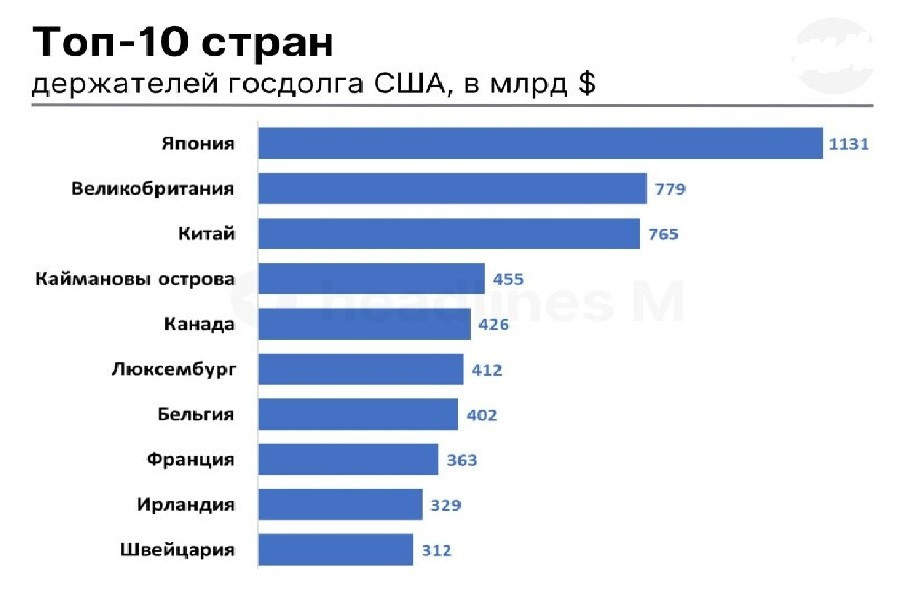

Междувременно, Китай изтегли толкова много американски съкровищни бонове, че сега падна на трето място сред големите чуждестранни притежатели. Великобритания заема второ място с притежания на стойност 352 милиарда долара.

Япония остава най-големият притежател на американски държавен дълг с инвестиции на стойност 1.13 трилиона долара, което я прави основен рисков фактор за американските държавни облигации. Ерата, в която Япония надеждно осигуряваше евтин капитал за инвестиции в американски облигации и акции в продължение на няколко десетилетия, вече приключи. От вчера Япония официално загуби статуса, който поддържаше от 1991 г. Германия вече е най-големият кредитор в света.

Японската централна банка вече започна да повишава лихвените проценти през март 2024 година, преминавайки от -0.1% на текущите 0.5%. В резултат, от април насам доходността на японските 30-годишни държавни облигации се увеличи със 100 базисни точки, достигайки исторически връх от 3.1%.

На 19 май, японският министър-председател Шигеру Ишиба издаде сериозно предупреждение. Той подчерта, че нивата на държавния дълг са станали "по-лоши от тези в Гърция", с дългово-отношение към БВП, което сега е на астрономическото ниво от 260%. Тази тревожна цифра може да доведе до преоценка на инвестициите в чуждестранни облигации от японските пенсионни фондове и застрахователни компании.

Ако те започнат масово разпродаване на американски държавни облигации, последствията за САЩ могат да бъдат катастрофални. Силно разпродаване вече е повишило доходността на американските държавни облигации. Понякога доходността на 30-годишните облигации достига 5.15%, което е най-високото ниво от октомври 2023 година. Колкото по-висока е доходността, толкова повече долари са необходими за обслужване на дълга. В момента националният дълг на САЩ е 36.8 трилиона долара, с годишни лихвени разходи от 952 милиарда долара.

Доналд Тръмп многократно е подчертавал, че понижаването на доходностите е основен приоритет. Въпреки това, механизмът за постигане на това е единствено в ръцете на Федералния резерв, а не на президента. В резултат, Тръмп често атакува председателя на Фед Джером Пауъл, настоявайки за намаляване на лихвите по неговия добре познат прям начин.

Федералният резерв има две основни опции:

- да намали лихвените проценти или

- да възобнови количествените облекчения, купувайки облигации на отворения пазар

Но Джером Пауъл се съпротивлява и на двете, страхувайки се, че облекчаването може да подхрани инфлацията, особено на фона на нестабилните търговски политики на Америка. Дори ако Белият дом намери начин да натиска Федералния резерв, той рискува да разклати доверието на инвеститорите още повече. В миналото американските държавни облигации бяха считани за убежище. Днес, те са източник на тревога.

Същото се отнася и за американския долар, който Белият дом сега предпочита в по-слаба форма. Обезценяването на долара е друг възможен метод за стесняване на разликата между националния дълг и търговския дефицит. Този подход е по-малко явен, но теоретично ефективен. По-слабата валута може значително да подобри конкурентоспособността на американския износ.

Все пак, доларът е "хронично надценен", що се отнася до търговски условия. Според Стивън Миран, председател на Съвета на икономическите съветници, в неговия доклад "Ръководство за преструктуриране на глобалната търговска система", мащабни тарифи и изоставяне на политиката на силен долар могат да променят глобалния търговски и финансов пейзаж.

Но до каква степен трябва да отслаби? И докъде е готов Вашингтон да стигне, за да изпълни изцяло тази стратегия?

Досега стратегията изглежда се развива точно според намеренията на Белия дом. От началото на годината доларът е изгубил почти 10%, на фона на нарастващи притеснения относно фискалната стабилност на САЩ и отслабващия му статус като сигурно убежище.

Все пак уроците от първия мандат на Тръмп показват, че 15% спад в щатския долар може да не е достатъчен. По това време той не успя да намали дефицита, който упорито оставаше около 3% от БВП.

Сега разговорът се върти около възможна девалвация на щатския долар от 20% или дори от 30%. Според няколко анализатори само такива цифри биха били достатъчни, за да премахнат търговския дефицит. САЩ са се опитали да затворят дефицита чрез обезценяване на долара много пъти в последната история, но досега нито един от тези опити не е успял без да предизвика рецесия.

През 1980-те дефицитът беше елиминиран благодарение на Plaza Accord и почти 50% спад в стойността на долара. Но през 2000-те, въпреки 40% девалвация, дефицитът всъщност се влоши, достигайки 6% от БВП през 2005 г. Не беше до Голямата рецесия от 2008–2009 г., която драстично намали вноса, когато дефицитът започна да се свива.

Накратко, големите спадове на долара са редки и често носят непредвидими последици за глобалната търговия. Освен това, обменният курс сам по себе си не е достатъчен като инструмент за корекция. Осъществяването на основния търговски дисбаланс изисква комбинация от мерки, включително:

- Обезценяване на валутата

- Структурни реформи

- Реализация на глобалните инвестиционни потоци

И така, може ли търговският дефицит наистина да изчезне? Според управителя на хедж фонд Andreas Steno Larsen, 20–25% спад в долара би бил достатъчен, за да елиминира автоматично дефицита. Анализаторът от Deutsche Bank, Peter Hooper, смята, че 20–30% спад на зелената валута би могъл да намали дефицита с около 3% от БВП. За сравнение, през 2024 г. търговският дефицит на САЩ беше 3.1% от БВП.

"Това предполага, че значимо обръщане на приблизително 40% реално поскъпване на долара спрямо широк кош валути от 2010 г. насам може да бъде достатъчно, за да се върне текущият дефицит към равновесие," обяснява Hooper.

Въпреки че по-слабият долар вероятно ще струва на САЩ значителен икономически спад, може би дори рецесия, американското правителство изглежда готово да поеме този риск.

29 май, 2:30 сутринта / Япония / *** / Индекс на потребителското доверие за май /

Предишен: 34.1 т. / Реален: 31.2 т. / Прогноза: 31.8 т. / USD/JPY – надолу

Потребителското доверие в Япония продължи да се влошава през април, като индексът спадна от 34.1 до 31.2 точки, достигайки най-ниското си ниво от февруари 2023 г. Това е пети пореден месец на спад. Всички компоненти на индекса показаха нарастващ песимизъм:

- възприемане на жизнения стандарт

- очаквания за доход

- условия на пазара на труда

- готовност за големи покупки

Спадът в потребителските нагласи сочи към постоянна слабост в вътрешното търсене и може да окаже натиск върху йената. Докато прогнозата за май предполага частично възстановяване до 31.8 точки, потвърждаването на тази тенденция може временно да подкрепи японската валута, но общата перспектива остава предпазлива.

29 май, 15:30 / САЩ /* Темп на растеж на БВП за първото тримесечие / Предишен: 3.1% / Реален: 2.4% / Прогноза: -0.3% / USDX (индекс на долара за шест валути) – Надолу**

Според предварителни данни, икономиката на САЩ може да се е свила с -0.3% през първото тримесечие на 2025 г., което отбелязва първия спад от началото на 2022 г. Този обрат контрастира с растежа от 2.4% през четвъртото тримесечие на 2024 г. и отразява влиянието на последната вълна търговски бариери. Страховете от тарифи предизвикаха рязко увеличение вноса – до 41.3%, тъй като бизнесите и консуматорите побързаха да се запасят, поставяйки натиск върху търговския баланс. Растежът на потребителските разходи се забави до 1.8%, докато федералните разходи спаднаха с 5.1%. Единственото положително развитие дойде от капиталовите инвестиции, които нараснаха със 7.8%. Очакванията за спад биха могли да отслабят долара, особено ако тази предварителна, силно негативна оценка бъде потвърдена.

29 май, 15:30 / САЩ /* Индекс на цените на БВП за първото тримесечие / Предишен: 1.9% / Реален: 2.3% / Прогноза: 3.7% / USDX – Нагоре**

Междувременно, така нареченият дефлатор на БВП на САЩ се очаква да се повиши значително – от 2.3% до 3.7% – според предварителни оценки. Това би било много забележително ускорение на ценовия растеж на фона на търговски хаос. Тенденцията сочи към устойчиви инфлационни натиски въпреки охлаждащата икономика. Увеличението на дефлатора може да бъде възприето от пазара като основание за Федералния резерв да поддържа предпазливата си реторика и може да подкрепи долара, особено при забавяне на растежа на БВП.

29 май, 15:30 / САЩ / Заявки за безработица (седмични) / Предишен: 229K / Реален: 227K / Прогноза: 230K / USDX – Надолу**

Началните заявки за безработица в САЩ за седмицата, завършваща на 17 май, спаднаха до 227K, по-ниско от очакваното и най-ниското ниво от четири седмици. Тази тенденция сочи към устойчивост на пазара на труда въпреки високите лихвени проценти и оставащата икономическа несигурност. Въпреки това, продължаващите заявки се увеличиха с 36K до 1.903 милиона, което показва трудности при повторното назначаване. Особено внимание заслужават заявките от федерални служители, които се увеличиха с 157 до 595 на фона на продължаващи съкращения в правителството. Померените позитивни данни за безработица могат да предложат някаква локална подкрепа на долара.

29 май, 17:00 / САЩ / Неплатени продажби на жилища (Април) / Предишен: -3.6% / Реален: -0.6% / Прогноза: 1.9% / USDX – Нагоре**

Неплатените продажби на жилища в САЩ намаляха с 0.6% на годишна база през март 2025 г. Въпреки това, темпото на спад беше далеч по-ниско от очакваното. На фона на сложна икономическа обстановка този спад се смята за знак на стабилизация на пазара на жилища. Прогнозите, че показателят може скоро да се обърне в положителна посока, може да се интерпретират като сигнал за обръщане на тенденцията, предлагайки подкрепа на долара, особено когато се сравнява с отслабващото представяне в други сектори.

29 май, 19:00 / САЩ / Запаси от суровини (EIA) / Предишен: +3.454 млн. барела / Реален: +1.328 млн. / Прогноза: +0.109 млн. / Брент – Нагоре**

Комерсиалните запаси от суровини в САЩ се увеличиха с 1.328 милиона барела за седмицата, завършваща на 16 май, значително над очакванията, но значително по-малко от предходния отчетен период. Запасите на бензин и дистилати също се увеличиха, но умерено. Ако бъдещите данни покажат намаление на резервите на суровини в САЩ, цените на петрола може да се повишат още повече.

30 май, 02:30 / Япония / CPI за Токио (Май) / Предишен: 2.9% / Реален: 3.5% / Прогноза: 3.6% / USD/JPY – Надолу**

Инфлацията на потребителските цени в Токио се ускори до 3.5% през април, доста над предходното ниво от 2.9%, показвайки нарастващи инфлационни натиски в икономиката на Япония. Въпреки че е малко под прогнозата, тенденцията потвърждава устойчивия ценови инерция, особено важен за политиката на Bank of Japan. Устойчивата инфлация намалява привлекателността на йената като безопасна валута и може да укрепи вътрешните призиви за преразглеждане на текущата монетарна политика. Дори умерено увеличение на инфлацията, както е отчетено, вероятно ще бъде интерпретирано като потенциален аргумент за затягане на политиката, давайки йената пространство за укрепване.

30 май, 2:50 / Япония // Растеж на продажбите на дребно през април / Предишен: 1.3% / Реален: 3.1% / Прогноза: 2.9% / USD/JPY – нагоре** Годишният растеж на продажбите на дребно в Япония достигна 3.1% през март, надминавайки показателя от предходния месец и приближавайки се до прогнозите. Това бележи 36-ия пореден месец на растеж в сектора на дребно. Основните двигатели включваха увеличение на продажбите на:

- Електроника

- Облекла

- Горива

- Храни

Въпреки това, локално оттегляне до 2.9% се очаква през април, което може да окаже умерен натиск върху йената.

30 май, 2:50 / Япония // Растеж на индустриалното производство през април / Предишен: 0.1% / Реален: 1.0% / Прогноза: 0.5% / USD/JPY – нагоре**

Както и с доклада за индустриалния сектор, индустриалното производство на Япония се увеличи с 1% на годишна база през март, надминавайки както предишните цифри, така и пазарните очаквания. Данните сигнализират за възстановяване на производствения сектор въпреки слабата световна търсене и несигурността в износа. Все пак, се прогнозира, че през април цифрата ще се намали наполовина от 1% до 0.5%. Още един удар по йената.

30 май, 4:30 / Австралия // Изменение на строителните разрешения за април (м/м) / Предишен: -0.2% / Реален: -8.8% / Прогноза: 3.1% / AUD/USD – нагоре**

Данните за строителния сектор на Австралия сигнализират за рискове за вътрешната активност. През март броят на издадените строителни разрешения спадна с 8.8% спрямо февруари, достигайки най-ниското ниво за шест месеца. Това беше най-резкият спад от юни 2023 г. и отбеляза втори последователен спад. Спадът беше наблюдаван както в частните домове, така и в другите жилищни проекти. Поради толкова слаби данни, прогнозата за април от 3.1% изглежда оптимистична. Потвърждение може да служи като положителен сигнал за австралийския долар.

30 май, 9:00 / Германия /*/ Растеж на продажбите на дребно през април / Предишен: 4.3% / Реален: 2.2% / Прогноза: 2.4% / EUR/USD – нагоре**

Немските продажби на дребно показват положителна, но сдържана траектория. През март продажбите нараснаха с 2.2% на годишна база, значително по-ниско от скока през февруари. Въпреки продължаващото възстановяване от спада през 2023 г., растежът остава умерен, с инфлационен натиск и слаба потребителска нагласа, които продължават да ограничават търсенето. Прогнозата за април е 2.4%. Постигането на тази стойност ще сигнализира стабилизация на потребителската активност в Германия – фактор, подкрепящ еврото.

30 май, 15:00 / Германия /*/ Предварителна инфлация на потребителите за май / Предишен: 2.2% / Реален: 2.1% / Прогноза: 2.0% / EUR/USD – надолу**

Хармонизираната инфлация на потребителите в Германия за април е 2.1%, което е най-ниското ниво от октомври миналата година. Цените на енергията продължиха да спадат, а инфлацията на храните се забави. Въпреки това, услугите отново станаха източник на ценови натиск, като основната инфлация нарасна до 2.9%, което подсказва за устойчиви вътрешни инфлационни двигатели. Прогнозата за май предвижда по-нататъшно забавяне до 2.0%. Потвърждението може да увеличи натиска върху еврото.

30 май, 15:30 / Канада // Ръст на БВП за Q1 / Предх.: 2.2% / Реалност: 2.6% / Прогноза: 0.6% / USD/CAD – нагоре**

Икономиката на Канада нарасна с 2.6% на годишна база през Q4 2024 г. - най-силният резултат от началото на 2023 г. Постоянното потребление и възстановяване на инвестиционната активност надхвърлиха както ревизираните предишни данни, така и прогнозите на пазара. Въпреки това, се очаква значително забавяне до 0.6% през Q1 2025 г. Потвърждението би могло да окаже натиск върху канадския долар.

30 май, 15:30 / САЩ /*/ Ръст на личните доходи за април (м./м.) / Предх.: 0.7% / Реалност: 0.5% / Прогноза: 0.3% / USDX – надолу**

Личните доходи в САЩ нараснаха с 0.5% през март, спад от 0.7% през февруари, потвърждаващ забавяне на доходите на домакинствата. Умереният ръст беше подкрепен от постоянни повишения на заплати и компенсации, приходи от наем и капиталови приходи (дивиденти, лихви). Прогнозата за април е още по-ниска (0.3%). Потвърждението би сигнализирало за отслабване на потребителския потенциал и оказало натиск върху долара.

30 май, 15:30 / САЩ /*/ Ръст на личното потребление за април (м./м.) / Предх.: 0.5% / Реалност: 0.7% / Прогноза: 0.2% / USDX – надолу**

Потребителските разходи в САЩ нараснаха с 0.7% на месечна база през март, ускорявайки спрямо февруари. Основни двигатели бяха покупките на превозни средства и по-силното търсене на услуги, от ресторанти до здравеопазване. Въпреки активността през март, прогнозата за април е за забавяне до едва 0.2%. Ако бъде потвърдено, това може да отслаби долара сред рисковете от инфлация и несигурността около политиката на Федералния резерв.

30 май, 15:30 / САЩ /*/ Индекс на цените на PCE за април / Предх.: 2.7% / Реалност: 2.3% / Прогноза: 2.2% / USDX – надолу**

Индексът на PCE инфлацията за март в САЩ спадна до 2.3%, най-ниското ниво за пет месеца. Ако стойността за април достигне прогнозните 2.2%, пазарите могат да го приемат като допълнително доказателство за стабилизация на цените, намалявайки вероятността за агресивно говорене от страна на Федералния резерв - мечи сигнал за долара. Все пак, всяка положителна изненада би се възприела като предупредителен сигнал и би подкрепила поддържане на високи лихвени нива.

30 май, 16:45 / САЩ // Индекс на бизнес активност в Чикаго за май / Предх.: 47.6 / Реалност: 44.6 / Прогноза: 45.1 / USDX – нагоре**

Индексът на бизнес активността в Чикаго спадна до 44.6 през април - най-слаб резултат за три месеца и 17-то поредно свиване. Спадовете в поръчките и производството сочат към продължаваща секторна слабост. Растящите запаси вероятно отразяват натрупване на запаси сред рисковете от тарифи. Цените на производителите скочиха до най-високото си ниво от август 2022 г. Участниците в анкетата посочват рязки промени в търговската политика на САЩ. Прогнозата за май от 45.1 може да сигнализира стабилизация и да подкрепи долара.

30 май, 17:00 / САЩ // Майски потребителски настроения (Университет на Мичиган) / Предх.: 57.0 / Реалност: 52.2 / Прогноза: 50.8 / USDX – надолу**

Индексът на потребителските настроения на Университета на Мичиган е прогнозиран на 50.8 за май, най-ниският от юни 2022 г. И двата компонента се влошават:

- Текущи условия

- Очаквания

Спадът в доверието отразява тревогите около търговската политика, цените и отслабващите реални доходи, като натиска надолу долара.

31 май, 4:30 / Китай /*/ Производствен PMI за май / Предх.: 50.5 / Реалност: 49.0 / Прогноза: 49.5 / USD/CNY – надолу, Брент – нагоре**

Производственият PMI на Китай спадна до 49 през април - най-ниското ниво от декември. Това беше първият спад за четири месеца, сигнализирайки крехко възстановяване. Слабите нови и износни поръчки подчертават нарастващите търговски напрежения със САЩ, като заетостта и покупките също намаляват, докато ценовите индекси паднаха най-бързо за седем месеца. Бизнес доверието спадна до 7-месечно дъно. Все пак прогнозата за май предполага леко възстановяване до 49.5. Ако бъде потвърдено, това може леко да засили юана и да подкрепи цените на нефта.

- 29 май, 15:30 / САЩ / Реч на президента на Федералния резерв на Ричмънд Томас Баркин / USDX • 29 май, 17:40 / САЩ / Реч на президента на Федералния резерв на Чикаго Остън Гулсби / USDX • 29 май, 22:00 / Великобритания / Реч на гуверньора на Банката на Англия Андрю Бейли / GBP/USD • 29 май, 21:00 / Великобритания / Реч на члена на Федералния резерв Адриана Куглър / USDX • 29 май, 23:00 / САЩ / Реч на президента на Федералния резерв на Сан Франциско Мери Дейли / USDX • 30 май, 03:30 / САЩ / Реч на президента на Федералния резерв на Далас Лори Логан / USDX • 30 май, 19:20 / САЩ / Реч на президента на Федералния резерв на Атланта Рафаел Бостик / USDX • 31 май, 02:30 / САЩ / Реч на президента на Федералния резерв на Чикаго Остън Гулсби / USDX

- Още речи от водещи представители на централните банки се очакват в тези дни. Техните изказвания често предизвикват волатилност на валутния пазар, тъй като могат да сигнализират за предстоящи политики относно лихвените проценти.