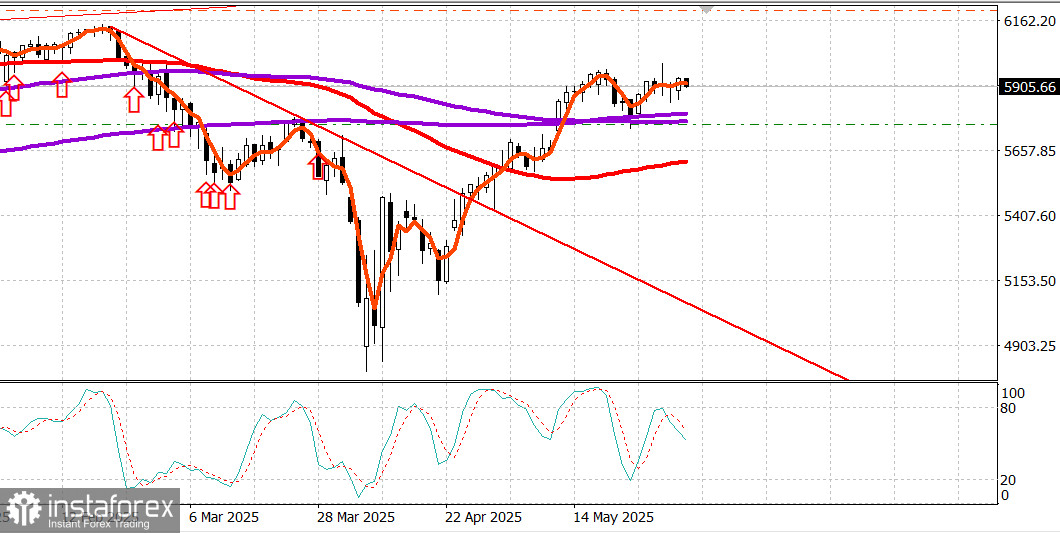

S&P500

Обзор на основните американски фондови индекси в понеделник: Dow +0.1%, NASDAQ +0.7%, S&P 500 +0.4%, S&P 500 на 5,936, в диапазона от 5,400 до 6,200

Фондовият пазар претърпя няколко удара сутринта, но отново показа устойчивост, като акциите на компаниите с голяма капитализация се държаха стабилно.

Meta Platforms (META 670.90, +23.41, +3.6%) изглежда планира да пусне изцяло генерирани от AI реклами до 2026 година, според The Wall Street Journal. Междувременно, NVIDIA (NVDA 137.38, +2.25, +1.7%), постоянен лидер в областта на AI, беше сред най-добрите представители.

Vanguard Mega-Cap Growth ETF (MGK) се покачи с 0.9%, представяйки се по-добре от Invesco S&P 500 Equal-Weighted ETF (RSP), който покачи с 0.1% за деня.

Първоначалният спад на пазара беше подтикнат от новините през уикенда, че САЩ ще удвоят митата върху вноса на стомана и алуминий до 50% от сряда, наред с агресивната позиция на Китай, обвинявайки САЩ в нарушаване на предишно търговско споразумение, постигнато в Женева.

Тази комбинация повиши тревогите на пазара относно евентуално повишаване на инфлацията, породено не само от увеличението на митата, но и от възможни нарушения във веригите за доставка.

Капиталовопотегленият S&P 500 падна с 0.9% малко след отварянето, но бързо се възстанови след по-добрия от очакваното ISM Manufacturing PMI за месец май в 10:00 ч. източно време, както и поради съобщение на CNBC, че президентите Тръмп и Си може да излязат с изявления в края на седмицата. По-късно, Reuters, цитирайки проект за писмо от американския търговски представител, съобщи, че администрацията на Тръмп ще разгледа най-добрите предложения от страните за търговски преговори до сряда.

След излизането на доклада ISM, търговията ясно се наклони надолу, като както S&P 500, така и Nasdaq Composite последователно достигнаха върхове за сесията и до голяма степен затвориха на тези нива.

Объркващото за това движение, освен че се случи при относително нисък обем, е, че това се случи дори когато доходността на държавните облигации се увеличаваше поради натиск за продажба. Това предполага, че ралито на фондовия пазар може да е било частично задвижено от пренасочване на капитали от облигации към акции.

Може също така да се спекулира, че обезпечаването на къси позиции и натискът върху инвеститорите с много средства в кеш, които се страхуваха, че ще пропуснат още покачвания, изиграха роля, тъй като постоянната сила на пазара ги принуди да се върнат.

10 от 11-те сектори в S&P 500 завършиха с покачвания. Секторът на енергията (+1.2%) беше най-силно представеният, подкрепен от увеличение с 3.0% в цените на петрола ($62.57, +1.81), след като ОПЕК+ се съгласиха да увеличат добива само с 411,000 барела на ден през юли — по-малко от това, което търговците се страхуваха.

Секторът на информационните технологии (+0.9%) беше вторият най-силен, като значително допринесе за по-широките печалби на пазара, заедно с комуникационните услуги (+0.6%). Единственият сектор, който завърши леко по-ниско, беше индрустриалният (-0.2%).

Широчината на пазара разкрива тясната обхват на понеделнишкото рали. Спадналите проблеми надхвърлиха увеличаващите се с около 5 към 4 на NYSE, докато увеличаващите се надвишиха леко спадащите на Nasdaq.

Постиженията от началото на годината досега:

- S&P 500 +0.9%

- Nasdaq -0.4%

- DJIA -0.5%

- S&P 400 -4.1%

- Russell 2000 -7.2%

Икономически календар в понеделник

ISM Manufacturing Index (Май) се понижи до 48.5% (консенсус: 49.0%) от 48.7% през април.

Четене под 50.0% сигнализира за свиване, означавайки, че производствената активност намаля с малко по-бърз темп в сравнение с предходния месец.

Ключов извод: Неточната насока по отношение на митата натовари производствената активност.

Строителни разходи (април) се намалиха с 0.4% месец за месец (консенсус: +0.1%) след корекция надолу на март (-0.8% спрямо предиващата -0.5%).

Частно строителство: -0.7% Месец към месец

Публично строителство: +0.4% Месец към месец

Година до година: -0.5%

Ключов извод: Разходите за жилищно строителство спаднаха значително поради забавяне на строителството на нови еднофамилни жилища.

Енергиен пазар

Брент петролът се покачи до $64.90 за барел, значително увеличение, подпомогнато от реализацията, че увеличението на производството от ОПЕК беше по-малко от очакваното от пазара.

Заключение Американският фондов пазар демонстрира сила в понеделник, усилвайки случая за потенциален пробив на нови годишни върхове.