В края на последната редовна сесия, американските фондови индекси приключиха с лек растеж. S&P 500 се повиши с 0.01%, а Nasdaq 100 добави 0.32%. Индексът на индустриалните акции на Dow Jones спадна с 0.22%.

Фондовият пазар се колебае да намери посока и показва умерени движения, тъй като инвеститорите избягват да правят дългосрочни рискови залози преди данните за заетостта в САЩ, които ще бъдат оповестени утре.

Фючърсите върху ключовите американски борсови индекси спаднаха с 0.1%, докато европейските борсови фючърси останаха стабилни без съществени изменения. Азиатските индекси не показаха значителни промени. Японските държавни облигации се покачиха след като аукцион на 30-годишни облигации се оказа по-добър от това, което инвеститорите се опасяваха. Доходността на американските държавни ценни книжа се стабилизира. В сряда облигациите отбелязаха ръст по целия спектър, след като данни показаха забавяне на активността в сектора на услугите в САЩ и по-ниско от очакваното наемане на персонал в частния сектор.

Инвеститорите се хванаха за признаците на икономическо отслабване, което увеличи привлекателността на активи-убежища и засили очакванията за по-малко агресивна парична политика от Федералния резерв. Това отразява нарастващото доверие, че Федералният резерв скоро може да премине към понижаване на лихвените нива, за да избегне рецесия.

Публикуваният индекс на бизнес активността в сектора на услугите се оказа значително под прогнозите, указвайки на съществено забавяне на растежа на този ключов сектор. В същото време, отчетът за наемането на персонал в частния сектор (ADP) показа по-малък от очакваното ръст на работните места, което добави към опасенията за отслабване на пазара на труда.

Ясно е, че инвеститорите запазват предпазливост, очаквайки данните от САЩ и решението на Европейската централна банка за лихвените проценти. Икономическата активност в САЩ леко се забави през последните седмици, което сочи, че търговските политики и несигурностите оказват негативно влияние върху икономиката.

"Рынките вероятно ще гледат на това през призмата на разочарование от реалния растеж," каза Флориан Иелпо от Lombard Odier Investment Managers. "Въпреки че това е добра новина за американската икономика по отношение на потенциални понижения на лихвите, подобренията, вече отразени в акцията и кредитните спредове, могат да бъдат предизвикани от тази серия от по-слаби резултати."

Търговците на суапове, които предвиждат изменения в лихвените проценти на Федералния резерв, са калкулирали по-високи множители за две намаления с четвърт процент до края на годината, през октомври и декември. Вероятността за намаляване на лихвения процент през септември нарасна до над 90% от около 82%.

Междувременно, частно проучване показа, че активността в сектора на услугите в Китай е нараснала с по-бързи темпове през май, сигнализирайки стабилизация в потребителското търсене, дори при положение че по-високите американски тарифи заплашват износа.

В корпоративни новини:

Акциите на японския автомобилен производител Suzuki Motor Corp. спаднаха след като Nikkei съобщи, че компанията спря производството на модела Swift поради недостиг на редки земни елементи. Mercedes-Benz Group AG и BMW AG водят преговори с доставчици, за да предотвратят недостиг на компоненти, съдържащи редки материали, като се съобщава, че първите обсъждат складиране. Междувременно, Ford Motor Co. съобщи, че някои части изискват повече време, за да преминат одобрителния процес на Китай за износ на редки земни метали.

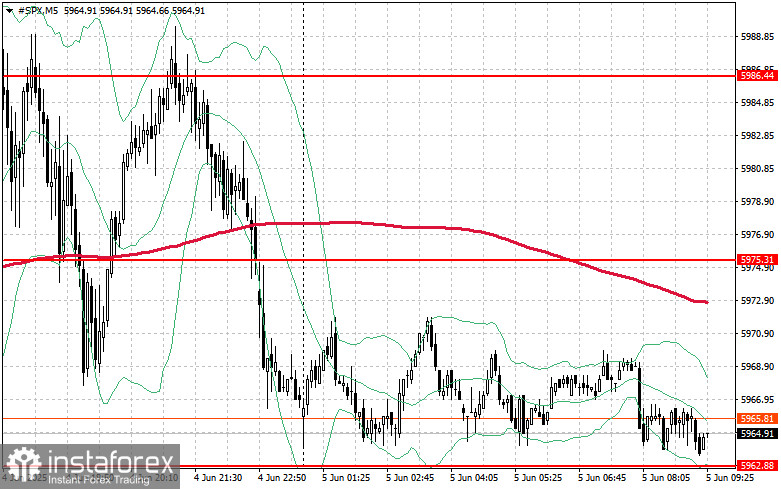

Какво се отнася до техническата картина на S&P 500:

Днес основната задача за купувачите ще бъде да пробият най-близкото съпротивление при $5975. Това ще подкрепи по-нататъшния растеж и ще отвори пътя за движение до ново ниво при $5986. Не по-малко важна задача за биковете ще бъде поддържане на контрол над $6000, което би укрепило позициите на купувачите. В случай на движение надолу поради намаляващ апетит за риск, купувачите трябва да се утвърдят около $5962. Пробив под това ниво бързо би довел инструмента надолу до $5946 и ще отвори пътя до $5933.