S&P 500

Преглед за 9 юни

Американският пазар се възстановява благодарение на данните за неселскостопанската заетост

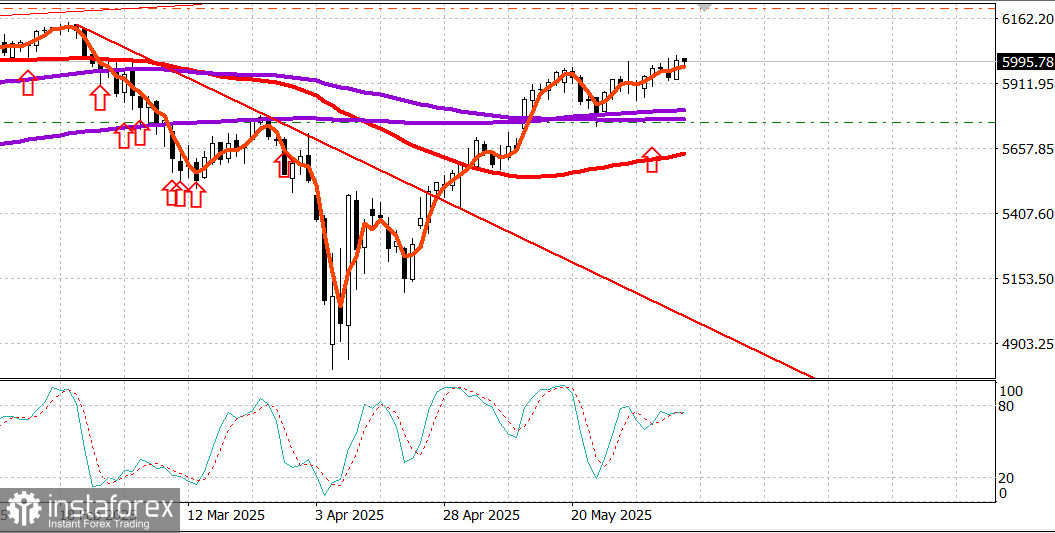

Основните индекси в САЩ в петък: Dow +1%, NASDAQ +1.2%, S&P 500 +1%, S&P 500: 6,000, диапазон на търговия: 5,400 - 6,200.

Фондовият пазар отвори сесията в петък на добра основа, подпомогнат от по-добър от очакваното доклад за заетостта през май. Данните укрепиха доверието, че американската икономика има стабилна база на трудовия пазар, която да я държи по пътя на растежа. Пазарът на държавни облигации също разбра посланието.

Доходността на държавните облигации се повиши след публикуването на доклада и остана повишена. Доходността завърши деня на високи нива (4.04% за 2-годишните облигации, с повишение от 14 базисни точки, и 4.51% за 10-годишните, с повишение от 12 базисни точки), докато пазарите усвоиха възгледа, че сравнително силните данни за работните места, заедно с по-голямо от очакваното увеличение от 0.4% на средните почасови заплати, може да възпират Федералния резерв от прекалено ранно намаление на лихвените проценти.

Тази интерпретация беше повторена и от пазара на фючърси за федералния фонд. Вероятността за намаление от 25 базисни точки на срещата на FOMC през юли спадна до 16.5% от 31.4% предишния ден, докато вероятността за подобно намаление през септември намаля до 60.6% от 73.9% вчера.

Щатският долар също реагира на стабилните данни и по-високите доходности, като индексът на долара нарасна с 0.5% до 99.20.

По-голямата част от акциите се търгуваха в позитивна територия през целия ден, с изключение на определени имена като Lululemon Athletica (LULU 265.27, -65.51, -19.8%) и DocuSign (DOCU 75.28, -17.62, -19.0%), които пострадаха след публикуването на отчетите си за печалбите и прогнозите. Tesla (TSLA 295.58, +10.88, +3.8%) беше сред най-добрите изпълнители, възстановявайки се след срив в четвъртък, след като излязоха информации, че сили в Белия дом се опитали да уредят телефонно обаждане с Илон Мъск, за да се смекчи набъбващия спор с президента.

По-късно се появиха съобщения, че президентът в момента не е заинтересован да разговаря с Илон Мъск. Лидерът на САЩ беше зает с други важни въпроси. Забележително е, че той продължи да предприема стъпки за приемането на "голям красив бюджетен закон", като използва Truth Social да аргументира, че Федералният резерв трябва да намали лихвите с цял процентен пункт, и отново използва Truth Social да обяви, че главните му търговски представители, включително министъра на финансите Бессент, министъра на търговията Лютник и търговския представител Гриър, ще се срещнат с китайските си колеги в Лондон в понеделник за търговски преговори.

Пазарът прие последните новини спокойно и затвори с незначително понижение спрямо нивото, на което беше по време на съобщението, оставайки над 6,000 пункта на S&P 500.

Всъщност, индексът приключи сесията точно на това ниво (6,000.36), след като достигна най-високото ниво за сесията от 6,016.87 малко след откриването.

Големите акции водеха напредъка, както през цялата седмица, но имаха многобройни сътрудници, като всички 11 сектора в S&P 500 завършиха в положителна територия.

Най-големите печалби бяха реализирани от енергетиката (+2.0%), комуникационните услуги (+1.9%), потребителския дискреционен сектор (+1.6%) и финансовия сектор (+1.2%).

Въпреки че големите акции се представиха добре, микро- и малките акции се представиха дори по-добре в днешната сесия на поемане на риск, като увеличаващите се емисии превъзхождаха намаляващите с повече от две към едно както на NYSE, така и на Nasdaq.

Общият обем обаче остана под средното и на двата обмена.

Изпълнение от началото на годината: S&P 500: +2.0% Nasdaq: +1.1% DJIA: +0.5% S&P 400: -2.2% Russell 2000: -4.4%

Преглед на икономическите данни:

Докладът за работните места през май лесно надмина най-лошите страхове на пазара, тъй като неселскостопанските работни места в САЩ леко надвишиха очакванията, безработицата остана на 4.2%, а средните почасови заплати нараснаха с 0.4%, като същевременно са последователни със стабилния годишен темп от 3.9%.

Това е критичен набор от силни икономически данни, които показват, че икономиката остава на стабилна основа въпреки волатилността на фондовия пазар и несигурността, свързана с тарифите.

Ключово за извеждането е, че комбинацията от ниска безработица и по-силно от очакваното увеличение на средното почасово заплащане, след силния ръст на личните доходи с 0.8% през април, трябва да поддържа потребителите на потребителското трасе и икономиката на траектория на растеж.

Докато този доклад би трябвало също да задържи паузата на всяко намаление на лихвите от Федералния резерв, той е добре дошъл от фондовия пазар, тъй като отразява силни икономически фундаменти, които благоприятстват перспективите за печалби.

Потребителският кредит се увеличи с 17.9 милиарда долара през април (консенсус: 10.3 милиарда долара) след ревизирано надолу намаление от 3.4 милиарда долара през март (от предишно съобщеното спадане от 10.2 милиарда долара). Револвиращият кредит се увеличи със 7.7 милиарда долара, а нереволвиращият кредит нарасна с 10.2 милиарда долара.

Енергетика: Брент: 66.10 долара. Петролът се задържа над 65 долара, следвайки оптимизма на американския пазар.

Заключение: Очаква се американският пазар да продължи да реализира печалби.