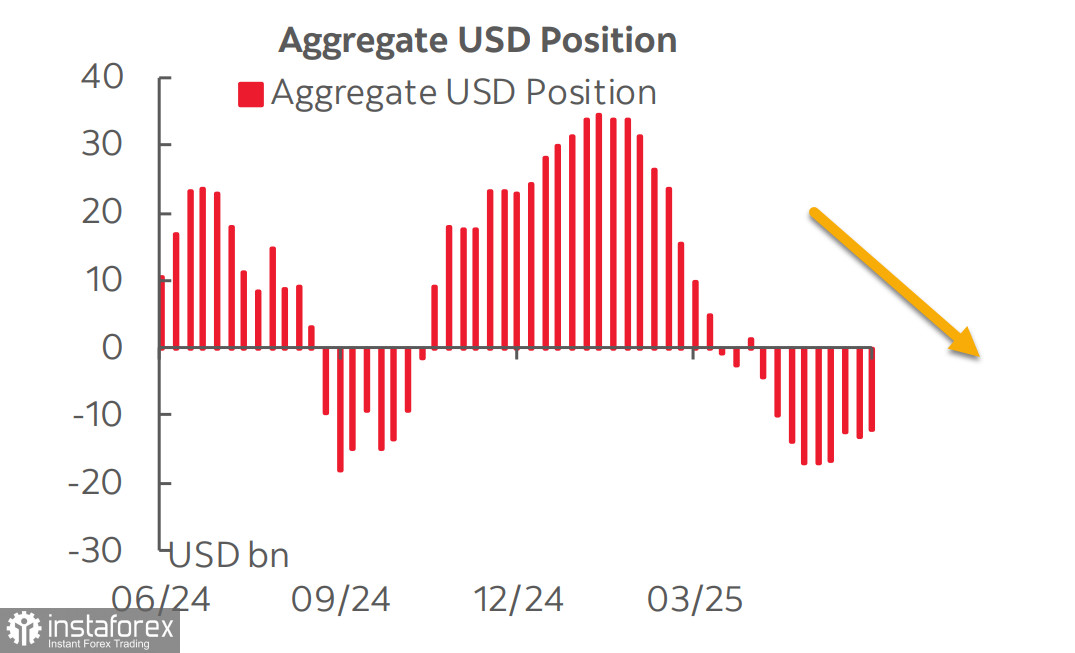

Последният доклад на CFTC показва, че разпродажбата на щатския долар или е приключила, или е близо до завършване. Нетната къса позиция спрямо основните валути намаля с 1,094 милиарда долара през отчетната седмица, достигайки -12,18 милиарда долара. Въпреки че мечият уклон остава значителен, това е петата поредна седмица без нарастване.

Една от основните причини за стабилизирането на търсенето на долара е спадът в очакванията относно намаляването на лихвените проценти от Федералния резерв. Само преди малко повече от месец пазарите очакваха три намаления на лихвите тази година. По-късно третото намаление беше отложено за януари следващата година, а сега според фючърсите на CME, третото намаление ще е едва през март, като най-раното е изместено от юли за септември. Доходността на 10-годишните американски държавни облигации падна под 4% през април, но оттогава се възстанови и сега се върна в диапазон, който остава относително стабилен от година и половина. Пазарът вече не вижда голям риск от отслабване на долара, но също така не е решил дали доларът има шанс да укрепи.

Американската икономика се приближава към рецесия, а последните данни подкрепят тази прогноза. Индексът на ISM за производството спадна през май вместо очакваното повишение и сега е в територия на свиване, оставайки под прага от 50 точки. Секторът на услугите показва подобна картина - вместо очакваното покачване до 52.2, индексът спадна до 49.9, което сигнализира за свиване. Докладът за заетостта на пръв поглед изглеждаше стабилен с добавени 139,000 нови работни места (в сравнение с прогнозата за 130,000), но ревизиите надолу с 95,000 за предходните два месеца напълно компенсираха този положителен изненада.

Забележимо е продължаващото нарастване на заплатите, което засилва инфлационните очаквания. Докладът за инфлацията за май е насрочен за сряда и прогнозите са за увеличение както на заглавната, така и на базисната инфлация - основно поради ефектите от тарифната политика на Тръмп. Инфлацията при стоките се ускорява, тъй като разходите за високи тарифи се прехвърлят върху потребителите. Този процес едва започва, но вече е забележим - наред с повишаването на цените на стоките, има охлаждане в сектор услугите, което в крайна сметка засилва, а не намалява риска от рецесия.

Пазарите остават относително стабилни в началото на новата седмица, очаквайки конкретни резултати от възобновените търговски преговори между САЩ и Китай. Данните от митниците показаха, че растежът на китайския износ е забавил до тримесечно дъно през май, тъй като американските тарифи нанесоха удар върху пратките, а дефлацията в производството достигна двугодишен връх. Китайският износ за САЩ спадна с 34.5% на годишна база през май - най-стръмният спад от февруари 2020 г., по време на кризата с COVID-19. Докато не се появят измерими резултати от преговорите, пазарите ще останат относително спокойни без значими ценови движения.

В момента не виждаме силни причини доларът да възобнови растежа си спрямо основните световни валути, освен ако прогнозите за лихвените проценти на Федералния резерв не претърпят драматичен обрат - водещ до възстановяване на доходността. Възможна рецесия в САЩ може да напомни на пазарите, че доларът е валута-убежище. Но засега, с американската икономика защитена от глобалните производители чрез търговски бариери, е вероятно доларът да се затруднява да възвърне възходящия си импулс, дори и на фона на нарастваща доходност.

Индексът S&P 500 приключи последната си волатилност - след като се срина след първите движения на тарифната война на Тръмп и бързо се възстанови след обявлението за нови преговори, индексът почти се върна до нивата от началото на февруари. Все пак, по-нататъшният растеж остава много несигурен.

Ако преговорите между САЩ и Китай се провалят и се очаква ново повишение на тарифите, индексът може отново да спадне, като загубите ще бъдат увеличени от продължаващите сигнали за забавяне на икономиката на САЩ. В такъв случай спадът към 5500 не би бил прекомерен. Ако обаче разумността надделее и се намери решение преди заплахата от рецесия да стане изразена, индексът може да възобнови растежа си към 6150. Поддържаме възгледа си, че движението надолу е по-вероятно, тъй като основните фактори продължават да благоприятстват спад.