S&P 500

Преглед на 13.06

Американски пазар: спада на пазара след ударите на Израел по Иран

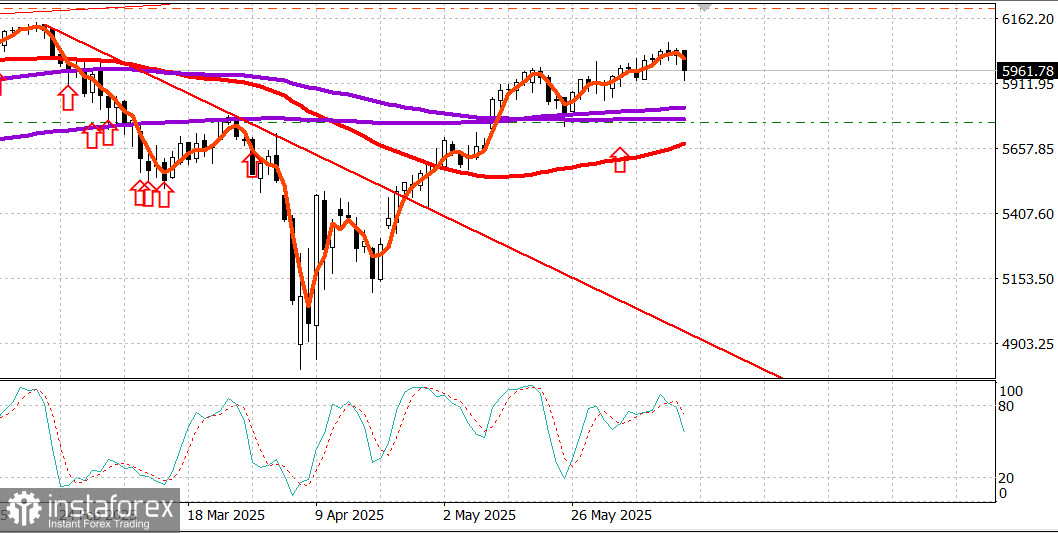

Основни индекси в САЩ в четвъртък: Dow +0.2%, Nasdaq +0.2%, S&P 500 +0.4%, S&P 500 при 6045, диапазон 5600 – 6200.

Сутринта в петък:през нощта Израел извърши масови въздушни удари по Иран, насочени срещу ядрени съоръжения и лица, свързани с ръководството на ядрения програма на Иран.

S&P 500 спадна при електронната предварителна търговия до 5,960, намалявайки с 1.5%.

Петролът се повиши до $76.90, но после се върна до $71.50.

Златото се покачи до $3,416.

Това е картината към сутринта на 13 юни. По-долу е описанието на търговската сесия от 12 юни.

S&P 500 (+0.4%) затвори четвъртък с умерени печалби, малко пред Nasdaq (+0.2%) и Dow (+0.2%), докато компаниите с малка капитализация изостанаха, причинявайки спада на Russell 2000 с 0.4%.

Умерено по-високото затваряне при индекси с голяма капитализация отразява продължаващата устойчивост срещу натиска на продажбите, тъй като участниците остават предпазливи, за да не изпуснат допълнителни печалби след силното възходящо движение от априлските дъна.

Акциите се сблъскаха с известен ранен натиск, предизвикан от затегнатата позиция на президента Тръмп относно търговията и новите геополитически притеснения в Близкия изток. Но това беше компенсирано от икономически данни, които подкрепиха очакванията за намаляване на лихвения процент. Президентът Тръмп заяви, че писма, очертаващи условията за търговия биха били изпратени до различни страни. Тези предложения биха оставили малко място за преговори, тъй като добави, че те ще включват клауза „приеми или откажи“.

По-нататъшно внимание беше обърнато на ескалиращото напрежение в Близкия изток след вчерашното съобщение, че служители на посолството на САЩ в Багдад са били упълномощени да напуснат. Президентът Тръмп потвърди този доклад снощи, докато ABC News съобщи днес, че Израел обмисля военни действия срещу Иран с логистична подкрепа от Съединените щати.

Публикуваните икономически данни включиха по-слаб от очакваното доклад на Интересния Индекс за произходители (PPI) за май (+0.1%; очаквания +0.2%) и доклад за безработица, който показва значително нарастване на продължаващите заявки (+54,000 до 1.956 милиона), достигайки нива, невиждани от края на 2021 година.

Тези данни засилиха пазарните очаквания за намаляване на лихвения процент през септември, което допринесе за възстановяване на пазара от сутрешните дъна.

Осем сектора завършиха деня положително, като секторът на високодоходоносните технологии (+1.0%) завърши малко след сектора на съдружниците с по-нисък доход (+1.3%).

Технологичният сектор беше подкрепен през целия ден от петия му по големина компонент, Oracle (ORCL 199.85, +23.47, +13.3%), който се изстреля до нов рекорден връх след прехода на Q3 очаквания и издаването на указания в линия за Q4.

Производителите на чипове поведоха рано през сесията, но PHLX Semiconductor Index (+0.3%) върна обратно повечето от своите първоначални печалби, изоставяйки по отношение на по-широкия пазар.

На недостатъчната страна, секторът на комуникационните услуги (-0.6%) показа най-слабата производителност, макар че остава един от лидерите за този месец, увеличавайки се с 3.2% от края на май в сравнение с печалбата на S&P 500 от 2.3% за същия период. Индустриите (-0.2%) също изостанаха, като Boeing (BA 203.75, -10.25, -4.8%) повлече групата надолу след катастрофа на Boeing 787 от Air India малко след излитане в Ахмедабад.

Държавни облигации приключиха деня слабо по-високи, с 10-годишни бележки и по-кратки падежи, оставащи приблизително равни, докато облигациите с дълъг срок показаха по-добра производителност след силен аукцион на облигации за $22 милиарда с 30-годишен срок. 10-годишният доход се понижи с шест базисни точки до 4.36%, завършвайки малко под 50-дневната си подвижна средна стойност (4.369%).

Икономически обзор:

Интересният Индекс за произходители се повиши с 0.1% на месечна база през май (очаквания +0.2%) след ревизирано намаление от 0.2% (от -0.5%) през април. Основният PPI, който изключва хранителни продукти и енергия също се увеличи с 0.1% на месечна база (очаквания +0.3%), докато данните за април бяха ревизирани от -0.4% до -0.2%.

На годишна база, PPI се повиши с 2.6% в сравнение с ревизираното 2.5% през април (увеличение от 2.4%), докато основният PPI (без хранителни продукти и енергия) се увеличи с 3.0% в сравнение с ревизираното 3.2% през април (увеличение от 3.1%).

Основната извод от доклада е, че положителният ефект от по-хладните от очакваните месечни данни беше до голяма степен компенсиран от възходящите ревизии на данните за април.

Независимо от това, годишният основен PPI намалява от 3.2% до 3.0%, което е положително развитие.

Първоначалните искове за безработица за седмицата, завършваща на 7 юни, възлизат на 248,000 (очаквания 250,000), без промяна от нагоре ревизираните предходни нива от 247,000.

Продължаващите искове за безработица за седмицата, завършваща на 31 май, нарастват с 54,000 до 1.956 милиона в сравнение с надолу ревизираните 1.902 милиона от предходната седмица (ревизия от 1.904 милиона).

Основната извод от доклада е, че продължаващите искове достигат нива, невиждани от края на 2021 година, пораждайки някои притеснения относно устойчивостта на трудовия пазар, тъй като изместените работници намират все по-трудно ново наемане в кратки срокове.

В петък данните ще бъдат ограничени до съобщението за предварителния Индекс за потребителски настроения на Университета Мичиган за юни в 10:00 ч. източно време (очаквания 53.0; предходен 52.2).

Производителност от началото на годината:

S&P 500: +2.8%

Nasdaq Composite: +1.8%

Dow Jones Industrial Average: +1.0%

S&P Midcap 400: -2.2%

Russell 2000: -4.1%

Петрол към петък сутрин: вижте началото на този доклад.

Заключение: Корекция от около -1.5% в индекси е вероятна до края на сесията в петък. Ситуацията Иран-Израел остава в центъра на вниманието. Покупките на този етап са преждевременни.

Макаров Михаил, още анализи следва: