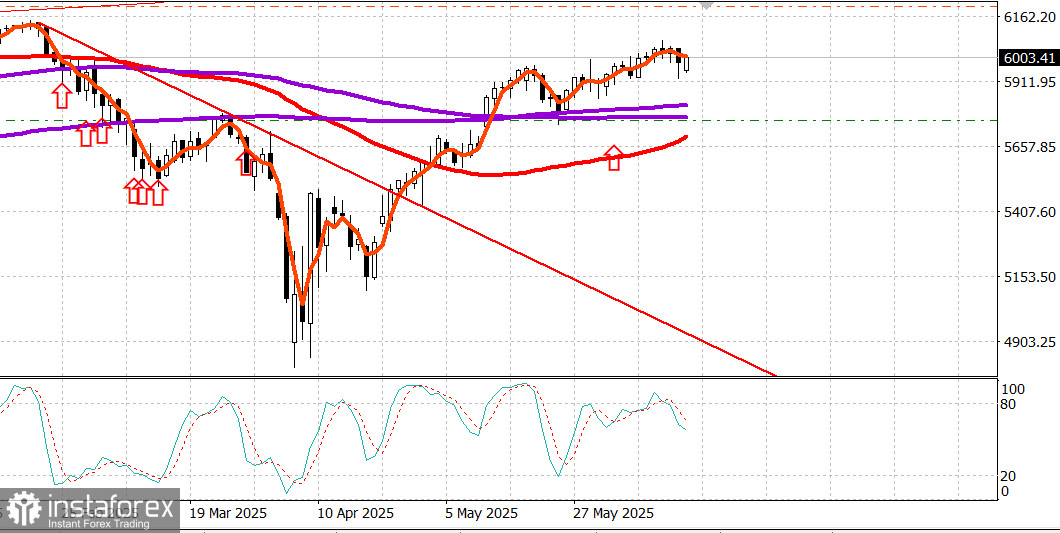

S&P 500

Обзор за 16.06

Американският пазар по време на войната между Израел и Иран

Ключови индекси на САЩ в петък: Dow -1.8%, Nasdaq -1.3%, S&P 500 -1.1%, S&P 500 при 5,977, диапазон 5,600–6,200.

Фондовият пазар завърши седмицата със слаб резултат, тъй като опасенията за войната между Израел и Иран надвишиха страховете от пропускане на допълнителни печалби от акции.

S&P 500 загуби 1.1%, отстъпвайки 0.4% за седмицата, докато Russell 2000 (-1.9%; -1.5% за седмицата) и Dow (-1.8%; -1.5% за седмицата) се представиха дори по-зле.

Акциите започнаха сесията в петък с спадове, след като Израел нанесе нощен удар по иранските ядрени съоръжения.

Атаката на Израел и последвалите ответни удари от страна на Иран върху Израел доведоха до скок в цените на петрола, докато акциите започнаха сесията с по-ниски стойности, но успяха плавно да се възстановят през първата половина на сесията, продължавайки общата устойчивост на пазара през седмицата.

S&P 500 в крайна сметка възстанови повече от половината от сутрешните си загуби, но накрая отново спадна, под натиск от подновени продажби сред признаци, че конфликтът в Близкия изток вероятно ще се засили през уикенда.

Президентът Тръмп призова Иран да се върне на ядрените преговори или да се изправи пред по-нататъшна агресия от страна на Израел. Въпреки това, CNBC съобщи по-рано през деня, че иранските длъжностни лица вече не планират участие в ядрените преговори, насрочени за неделя. Малко след това Иран изстреля залп от ракети върху Израел, оставяйки малко надежда за деескалация в следващите дни.

Всички десет сектора завършиха деня в негативен терен, като финансовият сектор (-2.1%) и технологичният (-1.5%) се оказаха на дъното на класацията.

Компаниите за разплащания като Visa (V 352.85, -18.55, -5.0%), PayPal (PYPL 70.83, -3.98, -5.3%) и Mastercard (MA 562.03, -27.25, -4.6%) водиха спада във финансовия сектор около опасения, че могат да загубят част от бизнеса, ако гиганти на търговията на дребно като Amazon (AMZN 212.10, -1.14, -0.5%) и Walmart (WMT 94.44, -0.39, -0.4%) пуснат свои собствени стейбълкойни, което може скоро да се случи според The Wall Street Journal.

Технологичният сектор също имаше трудности, като производителите на чипове водеха слабостта, тъй като търговците побързаха да се възползват след силната седмица.

PHLX Semiconductor Index спадна с 2.6% за деня, въпреки че все пак завърши седмицата с ръст от 1.5%. Повечето други технологични компоненти също отч етоха загуби, докато слънчевите акции като Enphase Energy (ENPH 45.60, +0.91, +2.0%) и First Solar (FSLR 175.12, +7.29, +4.3%) помогнаха за компенсиране на слабостта на сектора.

Слабите резултати на сектора засенчиха продължаването на вчерашния възход на Oracle (ORCL 215.22, +15.36, +7.7%) след публикуване на отчет за печалби, тъй като акциите достигнаха нов исторически връх.

Някои отбранителни акции, включително Northrop Grumman (NOC 516.72, +19.59, +3.9%) и Lockheed Martin (LMT 486.45, +17.18, +3.7%), също показаха относителна сила, въпреки че iShares US Aerospace & Defense ETF (ITA 180.22, +0.75, +0.4%) завърши с само малко повишение.

Енергийният сектор (+1.7%) се представи по-добре през целия ден, увеличавайки седмичния си ръст до 5.7%, тъй като цената на суровия петрол се покачи с $5.12, или 7.5%, до $73.16 за барел, завършвайки седмицата с ръст от $8.57 или 13.3%.

Ценните книжа извършиха сесията в постоянно отстъпление от леко по-високото отваряне, тъй като нарастващите цени на петрола съживиха опасенията за инфлация. Доходността на 10-годишните облигации нарасна със седем базисни точки до 4.42%, тъй като днешните събития надвишиха предварителния индекс на потребителското доверие на Университета на Мичиган за юни (60.5; консенсус 53.0), който показа намаление на едногодишните инфлационни очаквания от 6.6% до 5.1%.

Понеделишните икономически данни ще бъдат ограничени до публикуването на Юнското изследване на производствената активност на Empire State в 8:30 ч. ET (консенсус -6.6; предишен -9.2).

Годишни резултати до момента:

- S&P 500: +1.6%

- Nasdaq Composite: +0.5%

- Dow Jones Industrial Average: -0.8%

- S&P Midcap 400: -3.7%

- Russell 2000: -5.8%

Енергия: Брент суров петрол на $74.70 — цената на петрола се изкачва близо до $75 по време на конфликта между Израел и Иран.

Заключение: Отчитаме много силен доклад за потребителското доверие — вероятно пазарът щеше да се покачи, ако не беше натискът от конфликта в Близкия изток. Предстои решението на Fed за лихвения процент в сряда — но практически няма съмнение, че лихвеният процент ще остане непроменен. Войната между Израел и Иран разклати перспективите. Въпреки това, по-нататъшният растеж остава вероятен.

Мкаров Михаил, още аналитика предстои: