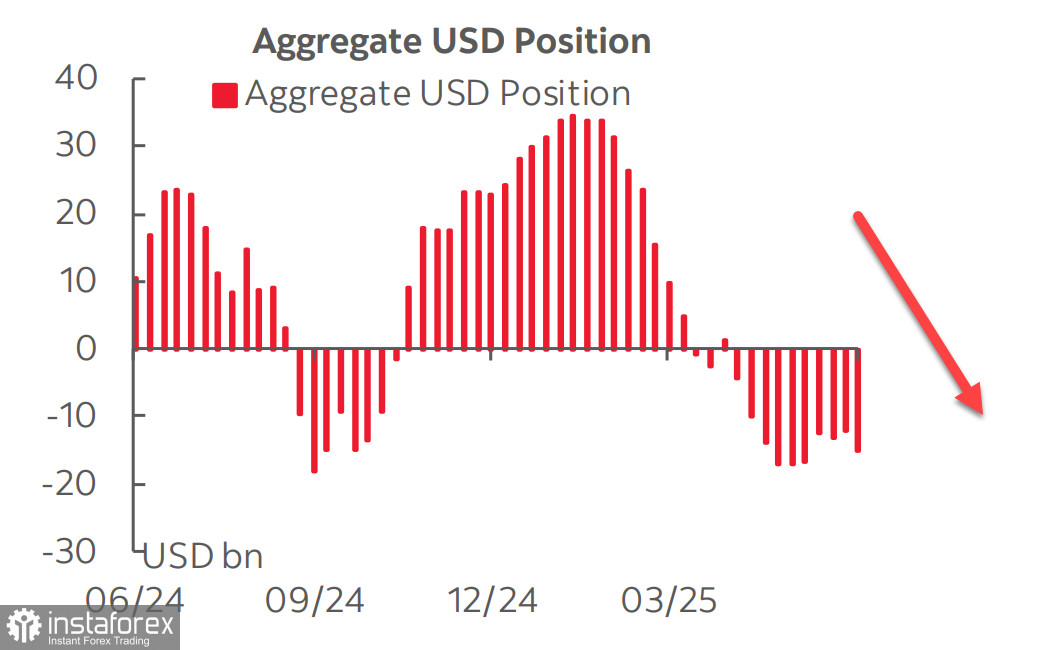

Преди пет седмици общата къса позиция на американския долар спрямо основните валути спря да нараства, което даде основание да се смята, че доларът може да започне офанзива на валутния пазар. Обаче последният доклад на CFTC показа, че това е било само консолидиране. През отчетната седмица късата позиция се увеличи с 3.7 милиарда долара, като този растеж беше воден от европейските валути — предимно паунда и еврото — заедно с канадския долар, който се присъедини към тях. Промените при другите валути бяха минимални.

Трябва да се отбележи, че този доклад беше остарял още в момента на публикуването си, тъй като не отчита последните събития. Някои от тези събития благоприятстват по-нататъшно обезценяване на долара и повишаване на търсенето на рисковани активи. Това включва преди всичко намаляване на напрежението в търговските отношения с Китай, където и двете страни явно искат да постигнат компромис, както и първите знаци за споразумение между Япония и САЩ. В петък беше обявено, че е постигната дългосрочна сделка за износ на американски втечнен природен газ за Япония на стойност $200 милиарда. Това споразумение явно е насочено към коригиране на търговския баланс и вероятно е отстъпка от Япония, която може също така да се ангажира с по-нататъшно инвестиране в американската икономика или поне да продължи закупуването на американски държавни облигации - нещо критично важно в светлината на предстоящото увеличение на бюджетния дефицит на САЩ.

Все пак, заплахата от пълномащабна война в Близкия Изток, инициирана от Израел, изисква преоценка на рисковете в обратната посока - а именно, увеличаване на търсенето на безопасни активи. Фючърсите за суровият Брент за август отвориха седмицата над $78 за барел, и ако ескалацията продължи, заплахата на Иран да блокира Ормузкия проток може да стане реалност. Тази хипотетична заплаха би засегнала основно Европа. САЩ ще бъдат принудени да се намесят, което може да доведе до напълно непредсказуеми последствия.

Досега пазарите реагират сравнително спокойно, с изключение на покачването на цените на петрола и златото. Перспективите за лихвените нива на Фед остават непроменени: пазарите очакват две намаления тази година, през септември и декември. Тази прогноза предполага, че доходността на американските облигации ще остане висока.

Последните данни от САЩ изглеждат доста оптимистични. Предварителният индекс на потребителските настроения на University of Michigan за юни, публикуван в петък, се е повишил от 52.2 до 60.5, а индексът на очакванията се е увеличил от 47.9 до 58.4 — и двата показатели са доста над очакванията. Освен това, се наблюдава значителен спад в очакванията за инфлация за една година, което индиректно сигнализира за продължително силно потребителско търсене и отдалечава заплахата от рецесия.

Инфлационният доклад за май е под прогнозите. Основната инфлация остава на ниво от 2.8% на годишна база, все още над целта на Федералния резерв, но ключовият момент е, че ситуацията с нарастването на цените изглежда напълно под контрол, което позволява на Федералния резерв да запази паузата си. Инвеститорите се страхуваха, че новите тарифи биха довели до недостиг на продукти в САЩ и оттам до увеличение на цените. Досега това не се е случило и няма катализатор за растеж на долара от тази гледна точка.

Фондовият пазар реагира на големите бомбардировки в Иран с понижение — но незначително — и бързо възстанови значителна част от загубите. Този спокоен отговор се дължи на минималния риск САЩ да бъдат въвлечени в конфликта, нещо, което Тръмп няма интерес да подкрепи.

Индексът S&P 500 остава близо до нивата от миналата седмица. Опитите да продължи движението си нагоре изглеждат слаби.

Предполагаме, че вероятността за спад до 5500 е по-висока, отколкото за актуализация до върха 6150. Докато рисковете засега са ниски, индексът се възстановява от острия спад през април. Все пак, заплахата не е елиминирана—само отложена до юли. Следващите две седмици ще внесат много повече яснота, но засега все още очакваме спад в индекса.