Историята се повтаря. Преди Деня на независимостта на Америка много участници на пазара казваха, че лаят на Доналд Тръмп е по-лош от ухапването му — предполагаха, че президентът на САЩ отправя много заплахи, но прави малко реални действия. Реалността обаче доказа обратното: тогава индексът S&P 500 претърпя значителен спад заради мащабни мита. Сега индексът рискува отново да попадне в същия капан. Инвеститорите изглежда вярват, че геополитическите рискове са само заплахи без реални последствия.

Слуховете за готовността на Иран да възобнови преговорите по ядрената си програма бяха достатъчни, за да накарат дребните инвеститори да влязат на пазара и да купуват спадналите акции на S&P 500. Според JP Morgan, дребните инвеститори са закупили американски акции на стойност 23 милиарда долара само през май. В началото на юни някои играчи започнаха да реализират печалби, което доведе до нетни продажби на стойност 400 милиона долара. Въпреки това, всякакви нови опити на широкия индекс да възобнови възходящия си тренд вероятно ще привлекат нови бикове.

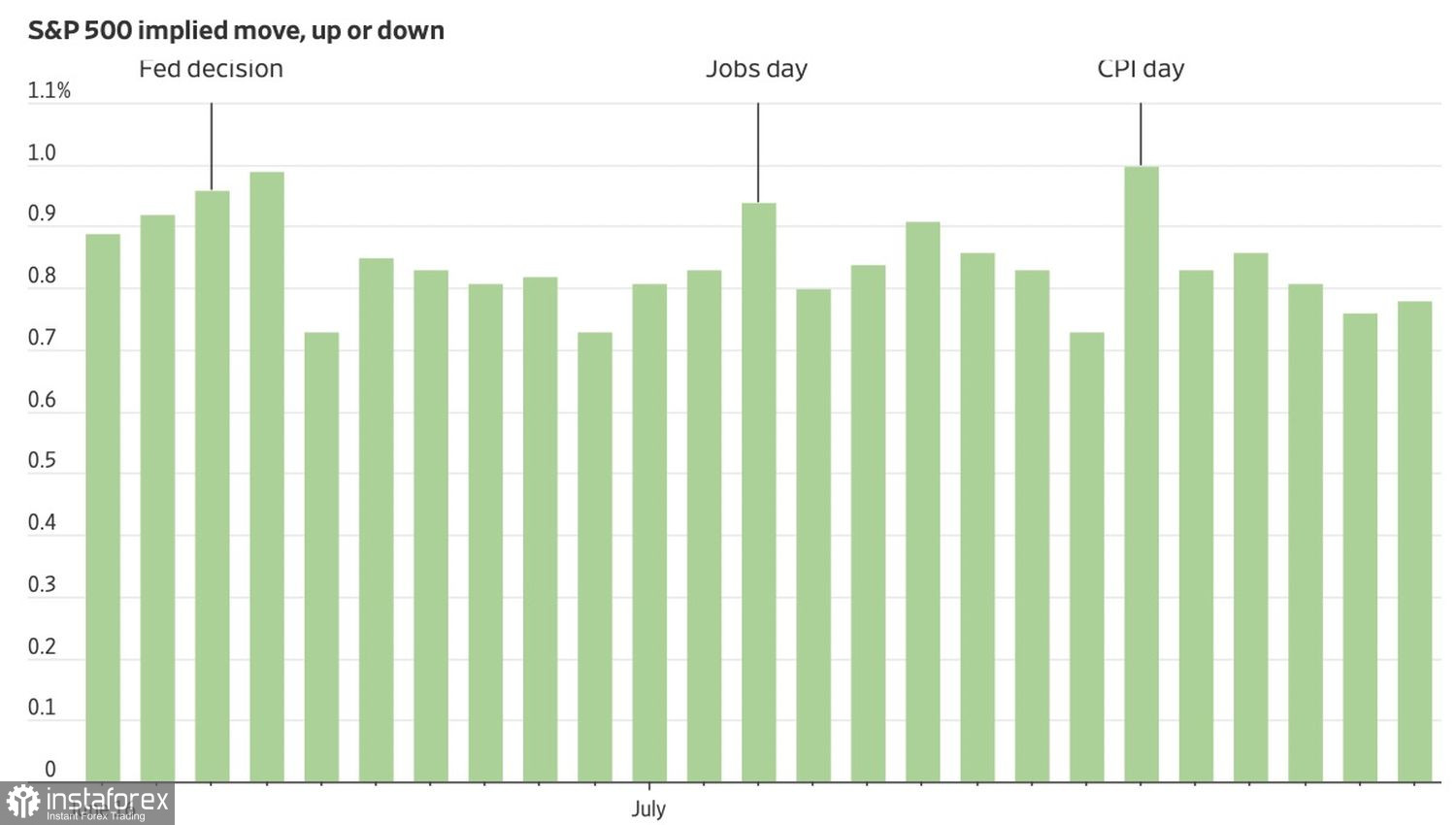

Отслабването на ентусиазма може също така да се дължи на обичайното лятно затишие на фондовия пазар. Дериватите предполагат, че S&P 500 вероятно ще търгува в дневни граници по-малки от 1% през по-голямата част от юли. Ключови катализатори, които биха могли да предизвикат по-значителни движения, включват предстоящите доклади за пазара на труда в САЩ и заседанието на Федералния резерв.

Проектирано колебание в S&P 500

В действителност, интересът на Иран към преговори не гарантира края на въоръжения конфликт. Техеран се надява да избегне директната намеса на САЩ на страната на Израел. Знае се, че Йерусалим не е оборудван за продължителна кампания и печели време. Според RBC Capital Markets, S&P 500 може да се понижи с до 20%, ако конфликтът в Близкия изток се разпространи в други страни и се проточи. Такъв сценарий би бил явно негативен за американските акции, като би навредил на потребителските нагласи, на по-широката американска икономика и евентуално би наложил промяна към по-стриктна политика от страна на Федералния резерв.

Действително, Иран остава един от най-големите производители на петрол в света. Бомбардировките, насочени към петролна инфраструктура, водят до повишаване на цените на Brent и WTI. Освен това, Техеран има способността да блокира Ормузкия проток — жизненоважна артерия за износа на петрол от Близкия изток към Европа. Това може да повиши рязко цените на бензина в САЩ, което би затруднило Федералния резерв да възобнови цикъла на смекчаване до края на годината. По-високите лихвени проценти вероятно биха натежали върху американските акции.

Рискове също така се натрупват и на търговския фронт. САЩ не успяха да сключат търговски споразумения с Канада, Япония и няколко други нации. С изтичането на 90-дневния гратисен период в началото на юли, вероятността за подновяване на търговски войни нараства.

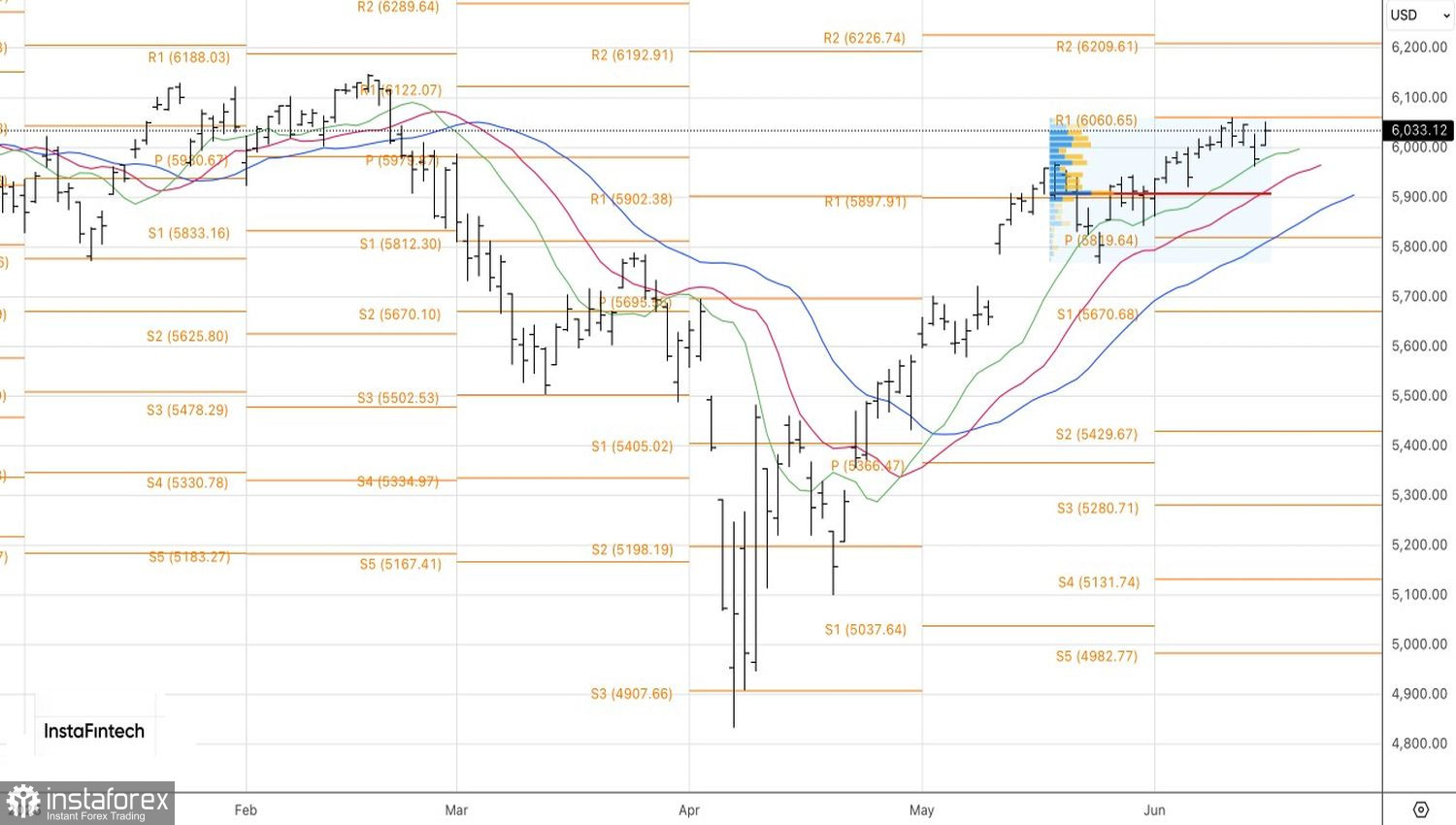

Техническа перспектива за S&P 500

Технически погледнато, биковете на S&P 500 се опитват да си върнат ключовото ниво 6,060 на дневната графика. Докато широкият индекс остава под това ниво — или ако опитите на биковете да го пробият отново се провалят — продажбата при ралита остава валидна стратегия.