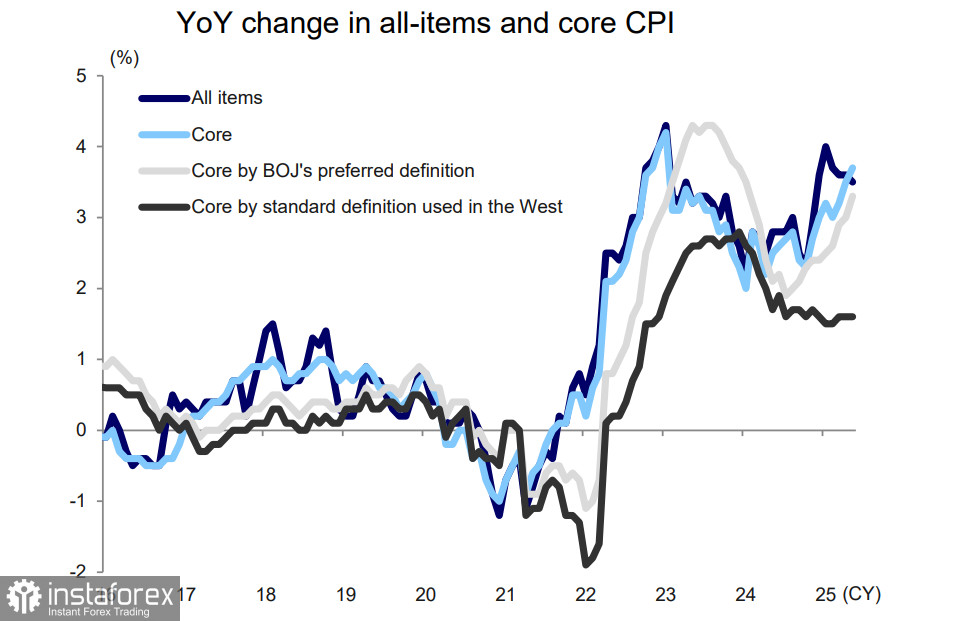

Индексът на потребителските цени (CPI) в региона на Токио намалява през юни от 3.4% на 3.1% на годишна база, отбелязвайки първият сигнал досега, който може да индикира забавяне на растежа на цените. Въпреки това, е малко вероятно Японската банка да го вземе предвид и вместо това ще изчака националния CPI, който все още остава неудобно висок за страна, която десетилетия наред е стояла на ръба на дефлация.

Седмица по-рано бяха публикувани данни за инфлацията за май, които не показаха признаци на забавяне. Общият индекс спадна леко от 3.6% на 3.5% на годишна база, докато основният индекс - изключващ храните и използван от Японската банка като основна мярка за динамиката на цените - се повиши от 3.5% на 3.7% на годишна база.

Всички основни показатели за инфлация в Япония са над целта на BoJ за повече от три години, но Централната банка прекрати отрицателните лихвени проценти едва през април миналата година и е повишила лихвения процент с едва 60 базисни пункта оттогава. На последната си среща през юни, BoJ отново остави лихвата непроменена, като заяви, че основната инфлация ще "остане слаба" поради икономическото забавяне.

Както виждаме, инфлацията е далеч от слаба и всъщност продължава да расте стабилно. Половината от този растеж се дължи на един единствен продукт—оризът, който е основно хранително средство за японските домакинства. Цените на ориза скочиха със 101% през май, отбелязвайки най-голямото поскъпване за над половин век. BoJ може да смята, че този скок е временен и очаква цените да спаднат, което ще облекчи инфлационния натиск. Въпреки това, едно е ясно: BoJ не оправдава очакванията на инвеститорите, които разчитаха на по-агресивен курс на покачване на лихвите и по-силен йен. В началото на годината имаше множество прогнози, че USD/JPY може да падне до 130 или дори 120—но сега тази увереност до голяма степен е изчезнала.

Друг източник на разочарование произлиза от тарифния спор със Съединените щати. Япония преди се съгласи да увеличи закупките на LNG от САЩ като част от усилията за намаляване на търговския си дефицит, очаквайки в замяна, че САЩ ще направят отстъпки по един ключов въпрос—автомобилните мита. Въпреки това, опитите на Япония да достигне до споразумение със САЩ по време на срещата на върха на Г-7 не дадоха резултати. Търговският представител на САЩ Лутник зае по-твърда позиция, заявявайки, че автомобилите са основната причина за търговския дефицит на САЩ с Япония, и следователно няма да бъдат направени никакви отстъпки.

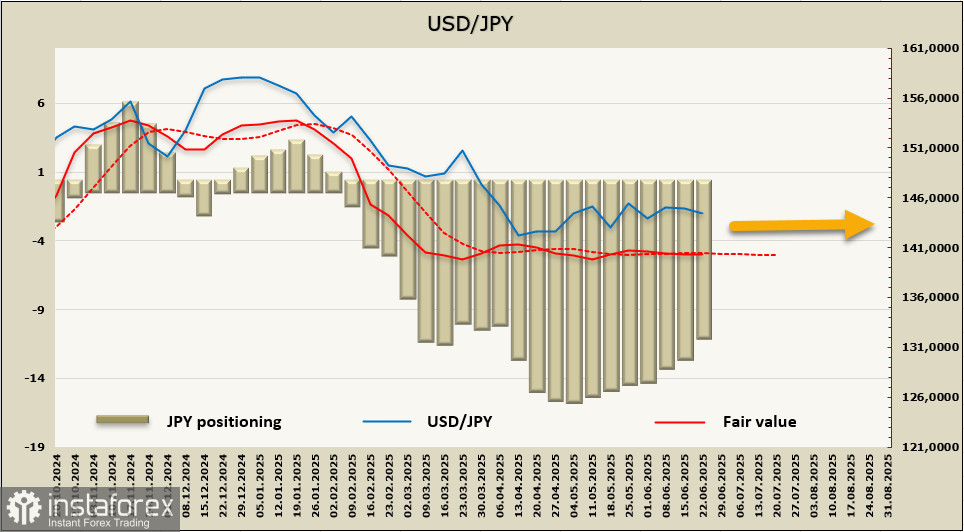

Неизбежното влошаване на търговския баланс на Япония, вероятното увеличение на бюджетния й дефицит и икономическото забавяне поради намалените износи ще поставят натиск върху Bank of Japan. Централната банка ще бъде принудена да търси неконвенционални решения за стимулиране на икономиката, като се избягва допълнителната инфлация. Тази перспектива явно потиска оптимистичните настроения към йената.

Нетната дълга позиция на йената продължава да намалява. През отчетната седмица бяха отбелязани още -1.216 милиарда, намалявайки общия положителен баланс до +11.26 милиарда. Натрупаната спекулативна дълга позиция остава значителна—втора след еврото сред основните валути—но трендът през последните седем седмици сигнализира недоволството на инвеститорите, като изглежда вече не очакват решителни действия от страна на BoJ.

USD/JPY продължава да се търгува в страничен диапазон, като дневната графика все повече заприличва на стесняващ се триъгълник. Пробивът е неизбежен, но предварително предполаганата посока—надолу към нивото 127–129—вече е много по-малко сигурна. Дори слабостта на щатския долар не оказва помощ на йената, тъй като паузата на BoJ продължава. В този момент остава само да се изчака катализатор, който да може да даде ясна посока на йената. За сега, двойката остава в рамките на диапазон без очевиден тренд.