S&P 500

Преглед на 1 юли

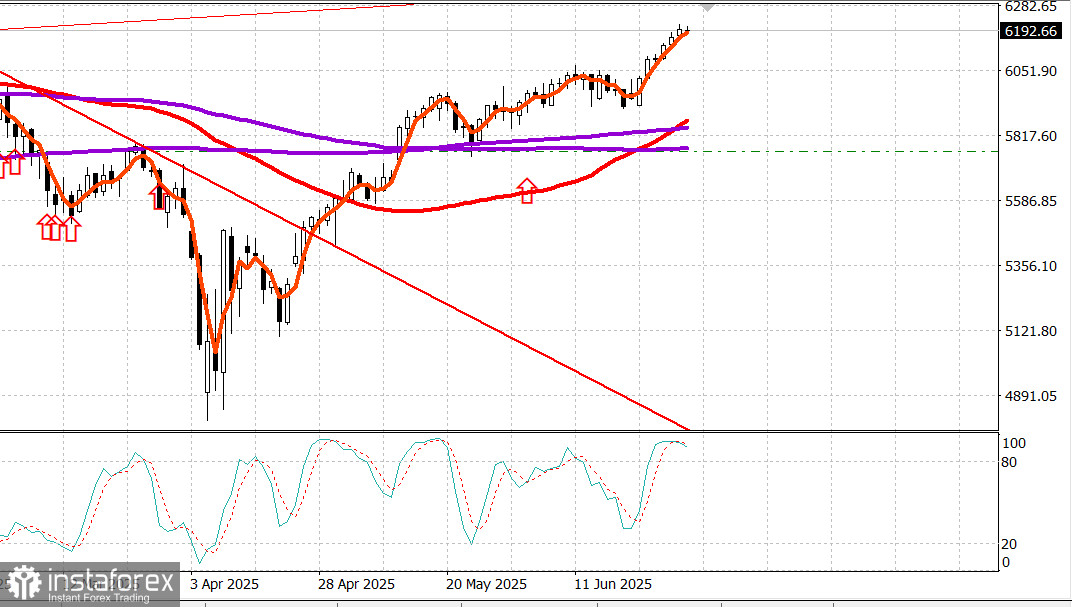

Американският пазар прави пауза на върхове

Основни американски индекси в понеделник: Dow +0.6%, NASDAQ +0.5%, S&P 500 +0.5%, S&P 500: 6,204, търговски диапазон: 5,700–6,300.

S&P 500 и Nasdaq Composite поставиха рекордни върхове в петък и няма нищо, което да ги спре от продължаване на булотен ход в рекордни територии.

За момент изглеждаше, че може да има някаква пречка в тези движения, но избухването на интерес за покупки в Apple (AAPL 205.17, +4.09, +2.03%) настъпи във втората половина на деня след доклад от Bloomberg, според който компанията обмисля използването на външна помощ от изкуствен интелект, за да надгради новата версия на Siri.

Apple беше малко под $200 на акция, когато новината удари, но се търгуваше до $207.39 след това.

Това донесе значителна тежест в пазарната капитализация, което въобще подхрани натиска на S&P 500 над 6,200 в последния търговски ден на забележителното второ тримесечие, през което S&P 500 спечели 10.6%, а Nasdaq Composite скочи с 17.8%.

Въпреки това тези печалби не показват дори половината от пълната картина. В сравнение с ниските през 7 април, S&P 500 и Nasdaq Composite се изкачиха съответно с 28% и 38%.

Преди заглавията за Apple, сесията беше изпълнена с политически новини, които бяха тълкувани предимно като положителни.

Сенатът проведе процедурно гласуване през уикенда, което отвори пътя за пълно сенатско гласуване късно в понеделник или рано във вторник по своята версия на "Един голям красив закон".

Този закон, наред с други неща, би удължил данъчните намаления от 2017 г. за всички доходни нива и би направил тези намаления постоянни. Той въвежда изисквания за работа за Medicaid, започващи от декември 2026 г., постепенно премахва данъчните кредити за слънчева и вятърна енергия от декември 2026 г., вдига тавана на приспадане на SALT до $40,000 за лица, печелещи $500,000 или по-малко за петгодишен период (след което той ще се върне на $10,000) и увеличава тавана на дълга с $5 трилиона.

Ако Сенатът приеме закона, който според оценките на CBO ще добави $3.3 трилиона към дефицита през следващото десетилетие, той ще премине към Долната камара за разглеждане и ще създаде възможност да бъде изпратен на президента за подпис преди 4 юли.

Утешителен елемент за фондовия пазар във всичко това беше, че пазарът на облигации не се противопостави на оценката на CBO. Всъщност, пазарът на облигации организира скромно рали, показвайки печалби по цялата крива, водени от по-дългосрочните падежи.

Лихвата на 2-годишната нота спадна с две базисни точки до 3.72%, докато лихвата на 10-годишната нота спадна с шест базисни точки до 4.23%. Наред с развитието около "Един голям красив закон", бяха съобщени доклади, които подчертават усилията на Канада да възобнови преговорите със САЩ, като отмени данъка за дигитални услуги, и спекулации, че други търговски сделки могат да бъдат обявени скоро, включително възможността за постигане на споразумение с ЕС.

Поотделно, беше добре приета новината за капиталовите пазари, че всички големи банки са преминали стрес теста на Федералния резерв. Тази новина беше обявена след затварянето в петък и отваря врата за банките да обявят планове за връщане на капитал. Инвестиционните банки, водени от компонента на Dow Goldman Sachs (GS 707.75, +16.94, +2.45%), който достигна собствения си рекорден връх, определиха темпото за печалбите във финансовия сектор (+0.9%).

Единственият друг сектор, който надмина финансовите днес, беше информационните технологии (+1.0%), които се възползваха от Apple и търговията, свързана с изкуствен интелект, подхранвана от обнадеждаващите коментари от Oracle (ORCL 218.63, +8.39, +3.99%) относно облачния си бизнес.

През тримесечието секторът на информационните технологии се увеличи с 23.5%. Повечето сектори завършиха деня по-високо. Единствените два изоставащи бяха потребителските стоки (-0.9%) и енергия (-0.7%).

S&P 500: +5.5% Nasdaq: +5.5% DJIA: +3.6% S&P 400: -0.6% Russell 2000: -2.5%

Резюме на данните: Чикагски PMI за юни (действително 40.4; консенсус 43.4; предишно 40.5)

Енергия: Брент петрол на $66.80 — непроменен за деня

Заключение: S&P 500 премина над нивото 6,200 вчера. Обаче индексът не се е консолидирал там все още и изтегля назад по време на сесията във вторник. Препоръчваме да се задържат дългосрочните позиции и да се очакват ключови развития по-късно през седмицата.